Patrik

-

Příspěvky

2 883 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

oni mají český účet? Protože poslat české koruny do zahraničí je ještě dražší

-

Banky jsou čím dál víc regulovány a cizoměnové kurzy a zahraniční platby (mimo regulovaných SEPA plateb) jsou jedním z posledních míst, kde mají možnost vydělat (většina zákazníků neřeší ani kurzy, ani poplatky) a tak to dělají. Na druhou stranu se jim musí přiznat, že nemohou mít smlouvu s každou bankou, dokonce ani v každé zemi. Takže často spoléhají na třetí strany a zřetězení několika bank. Tyto dohody se mohou měnit a jelikož většiou musí klienta informovat o změně ceníku 2 měsíce předem, bylo by dost obtížné a hlavně drahé to hlídat. Navíc by to omezilo možnosti banky v případě nějakého výpadku operativně zvolit jinou (třeba dražší) trasu.

-

Pokud zadáš "OUR" , tak záleží na ceníku banky. Standard je, že ti strhne nejdříve stejnou částku jako za SHA a posléze doúčtuje doplatek za poplatky banky příjemce a korespondenčních bank po cestě. Ale některé banky (například FIO) nebo devizovky (například Easychange) mají OUR za paušál - ve výše zmíněných případech 500 kč. (pak je zisk/ztráta/riziko banky, jestli na tom vydělá nebo prodělá) Doporučil bych také (kvůli kurzu) zauvažovat nad využitím služeb devizovek, ať už přímo (ale s tím mají někteří brookeři problém, když peníze nedorazí z účtu na jméno klienta), nebo využít devizovku, která má účet u stejné banky a směněnou měnu si poslat na vlastní účet (převod v rámci banky je většinou zdarma) a z něj pak brookerovi. Jinak banka, samozřejmě, ví, přes kterou korespondenční banku a za jakou cenu platba půjde, ale moc se tím nechlubí (není důvod, jen by to odradilo klienty), takže pracovníci na přepážce ty ceny neznají (a nejsou motivováni je zjistit),

-

to, co Revolut nabízí jsou investice (a ne moc přiznané, takže to mate), tj. žádná jistota

-

Na větší částky bych důrazně doporučil devizovku pod českou jurisdikcí. Případný spor pak můžeš řešit u českých soudů a pokud budeš jako spotřebitel, tak i zdarma přes finančního arbitra. Já mám smlouvu s Akcentrou, Fortissimem a Easychange. V práci používáme Divíška. Dobré reference mám ještě na SAB, Citfin, Roklen. USD bych posílal jako OUR, ideálně přes někoho, kdo umí za paušál. A ještě lépe, pokud bude mít devizovka účet u stejné banky jako ty. Nakoupit přes devizovku, převést na vlastní účet a poslat z vlastního účtu. U specificích případů (např. američtí brokeři) dokonce příjemci trvají na tom, aby platba šla z účtu na jméno klienta.

-

Nebo doporučený dopis, tam je dobírka až milion.

-

Ragu: jak jsem psal v komentáři pro Maro. Banka to nepozná. Jasně, můžeš mít "mazaného" osobního bankéře, který se na tebe zaměří a začne ti dělat problémy, protože mu nedáš dost vydělat, např. si u něj nekoupíš "výhodné" fondy s 3 % poplatkem nebo ještě výhodnější životní pojištění.

-

Maro: v zásadě banka nemá šanci poznat, jestli peníze co přicházení (např.) z Komerční banky do ČSOB jdou z účtu Josefa Nováka - živnostníka, tvého zaměstnavatele, nebo Josefa Nováka, tvého účtu u jiné banky. Samozřejmě je zde možnost "křížového posílání", ty pošleš peníze kamarádovi na účet a on tobě. Jediná zásada je, že to nesmí být z jiného tvého účtu u ČSOB, tj. ani z Poštovní spořitelny. Happy88: I to je možné. Pokud budeš dělat směnu na EUR, tak ti to asi bude procházet (Revolut na tom bude mít zisk), pokud to necháš v korunách, tak to uděláš párkrát a Revolut ti vypoví účet. Lepší je pak tím Revolutem zaplatit, třeba dobírku na poště. No, až ty peníze budeš mít, necháš je ležet na nějakém dobrém spořáku jeden měsíc a pak splatíš tu kreditku a znovu vyčerpáš a tak stále dokola.

-

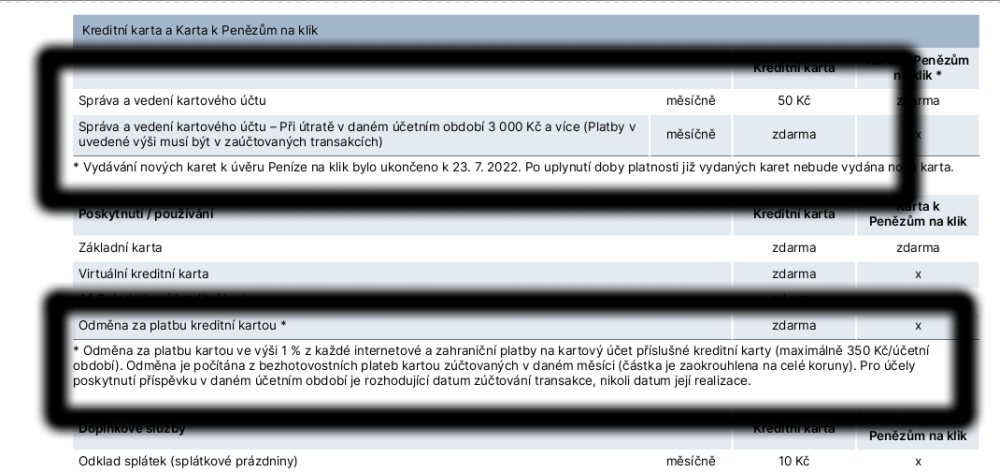

No jestli máš tuhle kreditku - https://www.csas.cz/cs/osobni-finance/ucty-karty/kreditni-karta, tak bys s ní měl co nejdříve začít platit, protože jinak tě stojí 50 korun měsíčně. Nově se bude platit i za převedené kreditky od Hello. No a když platíš v zahraničí (nevyplatí se kvůli kurzu) nebo přes Internet (včetně dobíjení Revolutu, prý funguje i SpipPay, Curve, hádám, že bude fungovat i platba za dobírky přes Internet - např. i dobírky České pošty zaslané do Balíkoven, které nemají terminál jdou zaplatit přes Internet), dostaneš 1 % z transakcí, maximálně 350 Kč za měsíc. No a když chceš jo vydělat a máš větší limity, můžeš ty vytažené peníze dát na měsíc na spořák, to udělá až dalších 0,5 % (VÚB, Air, Partners, Trinity jsou schopné dát až 6 % p.a.).

-

Ty máš příjmy v EUR/USD? Nebo proč neměníš rovnou z CZK, kartou s dobrými kurzy. Každopádně pro tebe na eurový účet bude nejepší ta Creditas. Třetí měny jsou karetní společností konvertovány na EUR a pak 1:1 strženy z účtu u Creditas. Vklady EUR na přepážce zdarma, výběry za 10 korun, výběry z bankomatu zdarma (i když pozor v zahraničí na DCC a poplatek účtovaný bankomatem).

-

Vždy záleží na konkrétním použití. Třeba v Evropě jsou kurzy směnáren na místech, kam chodí turisté (letiště, nádraží) spíše horší, někdy opravdu tragické - u nás není problém třeba dostat za euro 15 korun. Naopak mimo Evropu bývají kurzy ve směnárnách na letištích velmi dobré. Nebo naopak jsou státy, kde není možné používat platební karty (např. Írán) a je nutná směna hotovosti. Zrovna v Íránu, který nedávno zavedl vlastní karetní systém, je směna horovosti celkem problém, směnárny prakticky vymizely, v některých místech jsme hledali marně, takže jsme měnili kde se dalo - hotel, cestovní kancelář, veksláci na ulici. Jenže zatímco před 10 lety měli všichni kufry peněz a rádi směnili, loni musel i veksklák jít shánět peníze, když jsme chtěli směnit 300 euro. Prostě v Íránu se je prakticky bezhotovosntí ekonomika, v jednom hotelu za nás musel zaplatit host svojí kartou (my jsme mu dali hotovost v místní měně), protože hotel nebral peníze. Většinou ale hned na letišti míříme k bankomatu a vybíráme hotovost, protože téměř vždy (a to včetně míst, kde se tvrdí, že hotovosti nepotřebujete jako Norsko nebo Island) narazíme na místa, kde jinak zaplatit nelze. Někdy veřejné toalety, někdy nějaká lokální autobusová linka, atd. Pak je dobré mít kartu s dobrými kurzy - doporučím třeba tento článek: https://www.mesec.cz/clanky/kurzy-platebnich-karet-leden-2024-se-kterym-kartami-usetrite/#google_vignette

-

Pokud žiješ v nějaké zemi, tak určitě doporučím si tam zřídit účet. I kvůli takovým věcem jako to, že bankomaty obvykle účtují poplatky za použití zahraničí karty. Na druhou stranu mít eurový účet jinde a doufat, že bude výhodnější pro platby třeba v Británii bych spíše nedoufal. Zvyšování profitu ze směny je často způsob, jak si evropské banky kompenzují profit omezený různými regulacemi.

-

Třeba Raifka má multiměnový účet a tam je to jednoduchý. Pokud v měnové složce máš dost cílové měny, strhne se to z té, pokud nikoliv, strhne se to z hlavní měny. Nejsem si jist, ale myslím, že stejně funguje Revolut. Unicredit mívala (už ji nemám, tak si nejsem jist, jak je to nyní) stejný postup jako Creditas, tj. že třetí měna byla kurzem karetní asociace přepočítána do EUR a následně stržena z EUR účtu. Naopak ČS by to měla mít stejně jako ČSOB.

-

Creditas transakce ve třetí měně převádí kurzem karetí asociace (nebo velmi blízkým kurzem, pokusy ukázaly rozdíl pár haléřů) na EUR a pak 1:1 strhne z eurového účtu.

-

Dobrý point. Faktem je, že ty podmínky se neustále mění. Pamatuji si, jak před 10+ lety brali jakoukoliv embosovanou (s reilévním písmem) kartu jako kreditku a obráceně, kreditka neembosovaná prostě nebyla kreditka. Narazili jsme v Itálii, kde nám neakceptovali tehdejší Hello bank kreditku. Pak se na debetní karty začalo psát "debit" a tím je přestaly autopůjčovny brát. No, dnes už i prémiové karty jsou někdy neembosované - ono imprintery téměř zmizely z povrchu země a tak embos postrádá smysl, takže je otázkou, zda by kreditní, ovšem neembosovanou kartu autopůjčovna akceptovala. Ta kreditka od KB je určitě embosovaná (mám ji teď v ruce), ty karty ČS si nejsem jist, musím doma mrknout.

-

Mám concierge na více kartách, takže už nevím, kde jsem "uspěl", protože jsem to většinou zkoušel zároveň. Ale třeba 1) sehnali mi lístky do divadla - Dejvické divadlo, Ucpanej systém. Čekal jsem dva roky, ale sehnali 2) sehnali mi knížku, která už se nevydává - objevili ji na nějakém on-line tržišti Co můžu shrnout i zkušenosti co jsem četl ve fórech - zázrak to není a neušetříš. Když zkoušeli třeba aby jim sehnali zámečníka nebo malíře, tak většinou ty nejdražší. Ale občas umí sehnat něco, co ty sehnat nedokážeš. Nebo jinak - zadarmo dobrý, platit bych za to nechtěl

-

Revolut začíná zasílat zprávy do aplikace, že ruší víkendový příplatek za směnu měn. Bohužel, dle zkušeností z diskusního fóra https://forum.finexpert.e15.cz/viewtopic.php?f=316&t=1239073&p=13696139#p13696139 to spíš vypadá, že tu přirážku prostě rozložil do celého týdne. Shrnuto: O víkendu levněji, než dřív, ve všední dny dráže, než dříve.

-

Jestli ti jde o "kartu do šuplíku", co bude zdarma, tak třeba FIO Kreditní karta od Fio banky | Fio banka Pokud chceš u ČS "vracecí", tak Transparentní kreditka České spořitelny: tak trochu jiný úrok - Měšec.cz (mesec.cz) K vedení zdarma je ale nutný obrat 3000 Kč. Vrací 1 % z internetových plateb (funguje i dobíjení předplacených karet) a z plateb v zahraničí (tam to 1 % krutě zaplatíš na kurzu). Pak je možné získat karty k Erste Premier jak v debetní, tak v kreditní formě (v ceně balíčku, který je při plnění podmínek zdarma). Ta Komerčka, co jsem teď dotal, je tato: Prémiová karta World Elite | Kreditní karta | Komerční banka (kb.cz)

-

Někdy mi přijde, že jsou ty banky schizofrenní. Na jednu stranu vybízejí k opatrnosti a na druhou zavolají a chtějí datum narození nebo rovnou rodné číslo k ověření - a pak stejně nabídnou nějakou blbost jako "výhodný úvěr". Shrnuto - asi šlo o hovor z banky (možná z externího callcentra), ale o nic jsi nepřišel.

-

odkaz na tu kreditku KB: Prémiová karta World Elite | Kreditní karta | Komerční banka (kb.cz) a na program ČSOB Premium Chtějte vždy to nejlepší | ČSOB Premium (csobpremium.cz)

-

Záleží na tom, co od kreditní karty čekáš. Třeba pro mne je "vedení zdarma" už málo, obvykle chci něco navíc. Nejvíc "vstupy do letištních salonků, concierge a cestovní pojištění". Před pár dny jsem třeba dostal kartu od zmiňované Komerční banky. V ceníku má sice cenu za vedení, ale k účtu TOP nabídka, který je při obratu na účtu 100 000 Kč veden zdarma, je zdarma. Kromě toho, co od kreditky chci (viz výše), tak má třeba ještě asistenční služby na silnicích (auto, ale i jízdní kolo). Já vůbec mám karet, jak do mariáše. Z toho je 8 kreditních. Třeba tři karty od České spořitelny mi vrací 1 % z plateb přes internet, maximálně 350 Kč/měsíc, tj. každý měsíc od banky dostanu 1050 Kč. Ke kreditce od ČSOB mám standardní "salonky, cestovní pojištění a concierge". Raifka je pouze "pro pokročilé" umí různé pasti a pastičky, je potřeba stále sledovat podmínky, ale lze tam vybrat zajímavé služby. Komibinací jejích debetních a kreditních karet je možné získat až 10 vstupů do letištních salonků ročně. Ohledně té možnosti inkasa nevím, hlavně těžko říct, jestli to umí i z jiných bank. Zrovna tahle funkce je pro mne nedůležitá, raději si splácení řídím sám.

-

Zásadní klička je v tom, že se to týká jen nových vkladů. Tj. když budeš mít na nějakém "starém" účtu u nich třeba milion, tak tuto novou sazbu dostaneš pouze na dodatečně vložené prostředky, prostě nemůžeš peníze převést ze stávajícího, hůře úročeného, účtu na lépe úročený. Bohužel tohle je celá filozofie Trinity a já už roky neustále vybírám účet "do mrtě" a zase zakládám akční účty, které po pár týdnech až měsících klesnou se sazbou a tak furt dokola. Pro lidi, které to baví, adrenalin, ale rozhodně to není banka "ulož a zapomeň". Třeba teď nedávno mi spadla sazba účtu ze dne na den z 6 % na 1,75 (vypršela mi doba garance sazby). Na druhou stranu "šedá teorie, zelený strom života". Zatím fungují následující metody: 1) nejdříve "přisypat" peníze (tím jde o další vklad) a teprve pak ty z hůře úročeného účtu vybrat - tato metoda by měla být bezpečná, není to v rozporu s podmínkami 2) zatím, podtrhuji zatím, funkční. Prostě vybrat peníze na účet u jiné banky, z té to přeposlat do další a z té zpět do Trinity. Ale je to v rozporu s podmínkami, kde je uvedeno, že banka si může ten zvýšený úrok strhnout zpětně. Aktuálně tak o trochu více fandím Partners, která navíc umí okamžité platby.

-

nooo.... tak má svoje výhody. Třeba multiměnový účet. Když máš "debily odběratele" co platbu pošlou v blbé měně na blbý účet... tak se s nima můžeš buď hádat, že ti vznikla škoda, nebo prostě mít multiměnový účet, který moc bank u nás neumí. Po změnách u prémiovém bankovnictví lze snadno získat kartu pro vstupy do salonků (pravda, jen dva, ale zase neomezeně v Praze do jejich vlastního salonku na Terminálu 2 (a na T1 jít z titulu prémiové MC karty, takže při letech z Prahy volné vstupy neubývají). Pak, prý, ale nemám možnost vyzkoušet, refundují poplatky bankomatu, pokud je to bankomat skupiny Raiffeisen. Jako hlavní univerzální banku bych ji nechtěl, ale nějaké "třešničky na dortu" se tam posbírat dají. Mně ale účet teď odmítli otevřít :D.

-

Nemáš stejné příjmení, jako nějaký europoslanec, soudce a další osoby, které se považují za politicky aktivní osoby? Já bych se nedivil, kdyby v Raifce chtěli teď být papežtější než papež, když se dostali na sankční seznam USA. https://www.novinky.cz/clanek/zahranicni-evropa-raiffeisen-bank-ma-problem-hrozi-ji-sankce-od-usa-40463686

-

I v EU to bez tzv. "ekonomického zájmu" (bydliště, práce) není u všech bank samozřejmé, mně kdysi odmítli u několika bank účet na Slovensku. Ve Švýcarsku není problém založit účet, problém je najít účet, co bude bez podmínek zdarma.