Jakubisko

-

Příspěvky

4 762 -

Registrace

-

Vítězné dny

6

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Jakubisko

-

Up

-

Za mě taky milá zkušenost a perfektní domluva. Děkuji!

-

Přidávám se s poděkováním za dobrý a rychlý obchod! :-)

-

Díky za link. Jen upozorním, že v PDF chybí strana 88. Proto, když budete tisknout jako celek, rozhodí vám to orientaci pravá-levá strana.

-

Zkusím taky štěstí. Nechystá se někdo prosím v průběhu několika týdnů do Londýna? Měl bych tam k vyzvednutí jedny Nomosky.

-

Jedna pozdní z kanclu.

-

Jsem oficiálně starý. Nosím Reverso.

-

jj, chrochtám blahem. Vomrknu Messimu hodinky ;-)

-

Ve středu 7.8. se chystám s kolegyní do Thomayerky. Potkám se tam s někým? :-)

-

Otázka pro znalce, prošvihl jsem sadbu. Mám ještě šanci sehnat někde mírně pálivé sazeničky? Mám velmi teplý byt s okny na jih, roste mi tu všechno. Na Chronolodi jsem teď ochutnal Járovo cherry-chilli ve sladkokyselém nálevu a byly epické!

-

Porno.

-

Poděkování za rychlý obchod!

-

Poděkování za rychlý obchod!

-

Nechystá se někdo prosím v úterý z Brna do Prahy? Mám v Brně domluvený kávový porcelán

-

OMEGA Butik v Praze na Staroměstském náměstí hledá posilu do týmu. Je tu nějaký nadšenec, který by se chtěl hodinkám věnovat na fulltime? :-) Více v SZ, předám kontakt.

-

Asi jsem do toho spadl taky. V pátek si jdu pro Gaggia Classic (stará dobrá)

-

Potvrzuji, co již bylo řečeno. Aleš je gentleman každým coulem a je radost s ním obchodovat. Až se teď trochu stydím, že kvůli komplikacím na mé straně se prodej protáhl.

-

Já se šel v sobotu projít (52 km) a mám 2,5 kila dole. Svině mrňavá! To tě nějakou dobu holky na transfúzce neuvidí :-/ Zrovna zítra tam jdu a vedu dalšího novice.

-

Izrael jsem jel loni Beru to systematicky

-

Mrkni na Keukenhof, tulipánové království. Ale z Essenu je to dálka, až u moře. V říjnu letím do Jordánska (Ammán). Má někdo zkušenosti a doporučení? Minimálně chci navštívit Petru a Wadi Mujib.

-

Za mě taktéž. Je vidět, že chronogentlemani nevymřeli

-

Budu pátek/sobota :-)

-

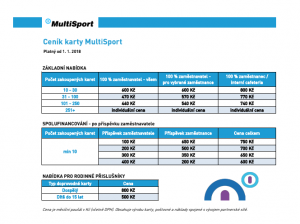

Přidávám ještě info, co jsem dostal. Není to nic tajného :-) Výhody karty MultiSport - úspora nákladů a navýšení čisté mzdy! Zaměstnanec neodvádí daň z příjmů, neodvádí příspěvek na sociální zabezpečení a zdravotní pojištění. Zaměstnavatel neodvádí 34% z hodnoty karty na sociální zabezpečení a zdravotní pojištění. Nedá se za ní pořídit jiné zboží, nehrozí tedy její zneužití z pohledu daňového zákona. Nevýhoda karty Multi Sport - u zaměstnavatele je to nedaňový náklad. Karta MultiSport je určena výhradně k návštěvám sportovních center. Za kartu se nedají získat jiné služby jako návštěva kosmetického salónu či zakoupit proteinové tyčinky. Kartu získá zaměstnanec od svého zaměstnavatele, který má smlouvu s provozovatelem těchto karet, společností MultiSport Benefit, s.r.o. (dále jen ?MultiSport?). Zaměstnavatel hradí společnosti MultiSport náklady spojené s pořízením karty MultiSport. Jaký je daňový dopad těchto nákladů pro zaměstnavatele? U zaměstnavatele se jedná se o náklad spojený s poskytnutím nepeněžního plnění zaměstnanci ve formě možnosti používat sportovní zařízení. Tento typ nákladu je přesně uveden v zákoně o daních z příjmů jako náklad tzv. daňově neuznatelný. Jaký je dopad získání této karty pro daně u zaměstnance samotného ? Výhoda, kterou díky kartě MultiSport zaměstnanec získá, se označuje jako tzv. nepeněžní plnění poskytované zaměstnavatelem ve formě možnosti používat sportovní zařízení. Pokud zaměstnavatel zaúčtoval toto nepeněžní plnění na vrub nedaňových nákladů, FKSP, jiného sociální fondu či ze zisku po zdanění, pak u zaměstnance je tento příjem osvobozený od daně z příjmů. Kdyby tento náklad nebyl posouzen u zaměstnavatele jako nedaňový náklad, musel by zaměstnanec odvádět daň z příjmu. To se však stává velmi zřídka. Další neskonalá výhoda pro zaměstnance i pro zaměstnavatele je, že z tohoto nepeněžního plnění se neodvádí příspěvek na sociální zabezpečení a zdravotní pojištění jak od zaměstnance, tak také od zaměstnavatele. To je významná úspora na čisté mzdě a zejména na celkových mzdových nákladech společnosti. Pořízení karty MultiSport má také své DPH aspekty. Pořízení karty zaměstnavatelem nepředstavuje pro něho plnění, které souvisí s jeho ekonomickou činnosti, proto při pořízení karty zaměstnavatel nemůže uplatnit nárok na odpočet DPH. Při předání karty zaměstnanci se ovšem neodvádí DPH u tohoto plnění. Pokud zaměstnanec uhrazuje část hodnoty karty ze své čisté mzdy, znamená to, že hradí část karty ze své mzdy, která mu zůstává po zdanění a po odvodu sociálního zabezpečení a zdravotního pojištění. Totéž platí i pro zaměstnavatele ? ten také musí odvádět 34% odvodu na sociálního zabezpečení a zdravotní pojištění z hrubé mzdy. Zaměstnanec nikdy nemůže hradit kartu ze své hrubé mzdy.

-

Protože je nás tu víc, kteří bychom využili tuhle kartu na sport a relax, oslovil jsem přímo f. Multisport. A zjistil jsem následující: 1) Partnerem musí být zaměstnavatel. Jde o zaměstnanecký benefit. Takže IČO... bez výjimek 2) Minimální počet lidí pro založení smlouvy je 10. Musí být navíc v nějakém zaměstnaneckém poměru (HPP, DPP, DPČ, IČO) ... tohle bychom asi dali s přehledem 3) Pokud zaměstnavatel nepřispívá ze svého, je cena MSP karty 800 Kč vč. DPH / měsíc 4) Uzavírá se smlouva na dobu neurčitou, a též karty jsou na dobu neurčitou (končí výpovědí z prac. poměru). Smlouva jako taková je bez závazků. 5) Pozastavení karty je možné kdykoliv, opětovná aktivace ale může být nejdříve až za 6 měsíců 6) Zaměstnavatel dostane od MSP každý měsíc fakturu * počet zaměstnanců, splatnost 14 dní Takže pokud někdo nemá nápad, jak s tím pohnout, pak Chronomag Multisport karta nebude :-/

-

TH Link Calibre 36 (El-Primero) aka. Poorman´s Daytona