Patrik

-

Příspěvky

3 187 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

Bohužel bankéři se honí za provizemi a takhle to dopadá. Určitě bych napsal na ombudsmana ČS, že žádáte o vrácení do původního stavu (tedy včetně poplatků), že maminka byla podvedena a že jinak si budete stěžovat na ČNB. Hádám, že jí sjednala "investiční plán" (po té, co se znemožnilo ivestiční životní pojištění se přešlo na nový produkt s předplacenými náklady), kde první dva roky jdou na provize té pobočky, to je asi důvod, proč ji paní na přepážce říkala, že to musí vydržet dva roky.

-

vzhledem k tomu, že aktuálně úrokové sazby z vladů rostou, tak byh raději bral tu delší fixaci. A ještě je tam menší úrok. Tři roky stejně nejsou nijak moc.

-

Mně volali, ať si změním přihlašovací jméno, protože “Patrik” už někdo má a po sjednocení s Max bych se už nepřihlásil. Takže jsem tak učinil Velké IB jsem nezkoušel, aplikace funguje.

-

v diskusním fóru někdo přišel na příčinu. Při registraci přes aplikaci se musí na kartě povolit DCC

-

Tak doplňuji - registrace nešla pouze přes aplikaci, na počítači se zaregistrovat šlo, pak už jde i přihlášení do aplikace.

-

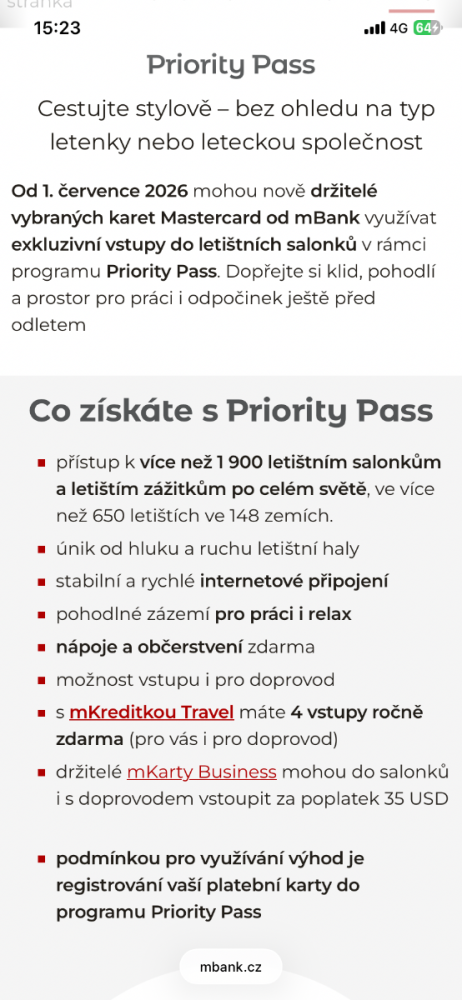

Týká se to mKreditky Travel - a tu přesně mám

-

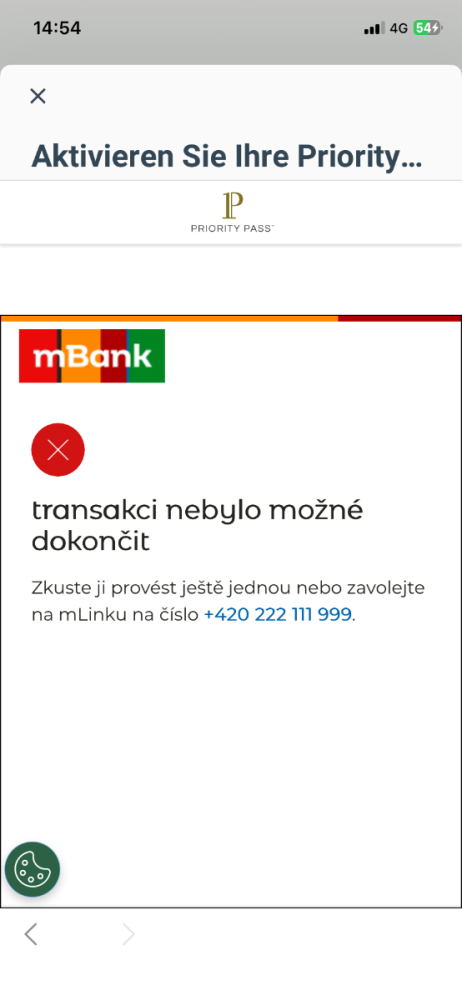

Otevřeli si hospodu, ale chodili jim tam lidi…. mBank.cz spustila od 1.7. na kreditní kartě vstupy do letištních salonků - 4 vstupy za rok. Jen se musíte do aplikace registrovat. Jenže ono to nějak nejde, autorizace je během vteřiny zamítnuta.

-

Kaufland updatuje SW na pokladnách a postupně mizí možnost rozdělení nákupu na korunové platby

-

Další banka, která reaguje na zvýšení sazeb ČNB. Trinity bank nabízí 4,08 % u zůstatků do 200 000 Kč. Bohužel, jak je u této banky zvykem - pouze pro nové klienty a nové vklady a při nejbliží příležitosti úrok sníží, aby opět zavedla nový akční účet. Takže jen pro ty, které baví si to hlídat. Další negativum - banka nepodporuje okamžité platby.

-

V reakci na zvýšení sazeb ČNB zvyšuje úrok na spořicích účtech mBank.cz. U zůstatku do 250 000 Kč se úrok od 1.7. zvyšuje na 4,21 % p.a. Dnešní odpovědi na otázky do soutěže ČS jak zní jméno velmistra školy Vlka? Vesemir Která z čarodějek je osudovou láskou Geralta? Yennefer Geraltův kůň se jmenuje - Klepna 3. rozšíření videohry - Srdce z ... Kamene Ciri se přidá ke skupině zbojníků s názvem --- Potkani

-

Když už tu reaguji, ČS má soutěž o svítíci kartu / karetní hru. Otázky jsou pro všechny stejné, jde jen o rychlost naklikání odpovědí. Soutěž je ukryta pod volbou Extra v aplikaci. Dnešní odpovědi na soutěžní otázky s ČS: Jak se nazývá armadá nemrtvých, která ve třetím díle pronásleduje Ciri? Divoký hon. Jak se jmenuje mág a navigátor Divokého honu? CARANTHIR Doplňte jméno postavy. Krvavý...baron Které monstrum je známé jako duch lesa? Lešij Které znamení vytváří na zemi magickou past? Yrden

-

Česká koruna stále má 100 haléřů, zaokrouhlování platí pouze u hotovostních plateb. Neuhrazením celé částky se můžeš vystavit i sankcím a to někdy i z celé částky. Typicky kreditní karta, pokud čerpanou částku neuhradíš celou (i třeba o jeden haléř) ztrácíš nárok na bezúročné období a celá čerpaná částka je ti úročena už od okamžiku platby, což u velkých částek může dělat i několik tisíc korun.

-

Aha, já myslel, že musíš plnit obrat i u ČSOB. Pokud ne, tak pak to nevadí. Já musím plnit obraty u RB, ČSOB, ČS a KB, takže to musím vždy vymyslet tak, aby to nikde nevadilo

-

Bacha na to, že ČSOB "odečítá" platby na stejný účet, ze kterého peníze přišly. Tedy pokud např. pošleš z účtu u RB v daném měsíci 100 tisíc a pak z ČSOB pošleš na stejný účet 50 tisíc, bere se to, jako bys měl obrat jen 50 tisíc. Ideální tedy "do trojúhelníku"

-

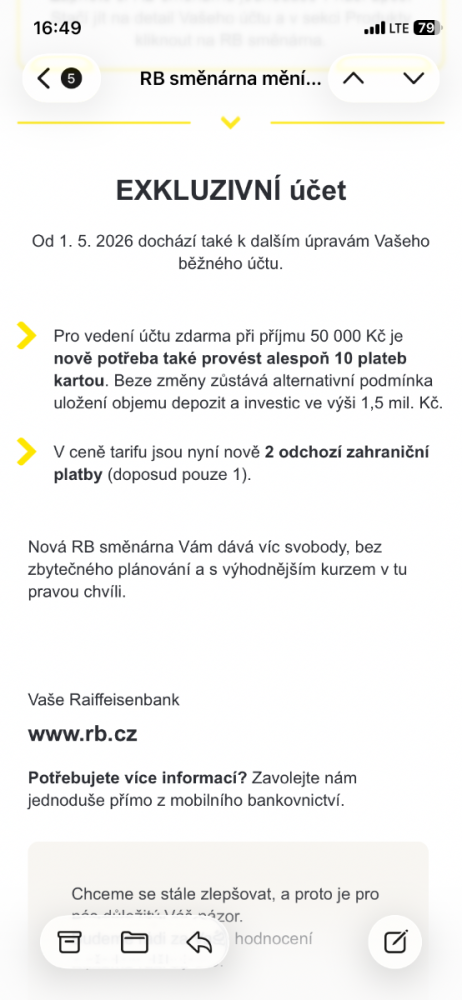

Obratové kritérium (50 tisíc měsíčně) pro vedení Exkluzivního účtu zdarma, je nutné splnit na všech účtech zvlášť. Není třeba plnit při objemu spravovaného majetku nad 1,5 milionu (takže já třeba mám těch účtů pět, k nim pět spořáků, takže mám celkový objem vkladů 2,5 milionu). 10 plateb kartou stačí splnit za všechny účty dohromady ať už jednou kartou, nebo kombinací více karet, může to být i kreditní kartou. Nově je ještě bonus 0,2 % pokud pravidelně investujete 500 korun. Uvažuji o tom, protože pro mne ten bonus je nějakých 340 korun za všechny účty :).

-

Zařizují kamarádi ;), společnost se jmenuje Antrarply.

-

Výběr z bankomatu na místě může mít následující háčky: 1) bankomaty mají limity pro výběr - teď jsem třeba v Tádžikistánu a zde je maximální výběr v přepočtu 6 - 10 tisíc korun 2) za použití zahraniční karty si bankomaty často účtují poplatek, pohybuje se někde mezi 3 a 10 dolary za 1 výběr. Nemusí to být všechny bankomaty v dané zemi, i když v některých zemích (např. Thajsko) jsou to úplně všechny bankomaty Záleží na tom, odkud jsi. Pokud z Prahy (nebo přes Prahu pojedeš), tak zde můžeš koupit dolary s minimálním spreadem. Moje oblíbená směrnárna je Alfaprague, kde je aktuální kurz 20,90/21,15, tedy "ztráta" na 1 dolaru bude asi 12 haléřů a to se u 4 tisíc možná bude dát ještě vyjednávat a jsou i výhodnější směnárny, třeba v Jindřišské ulici, Politických vězňů, Opletalovy, atd. Pokud ti tvoje banka umožňuje výběr zahraniční měny zdarma (já využívám u Raifky), můžeš si dolary nakoupit přes nějakou devizovku nebo dealingové oddělení banky a pak vyzvednout v hotovosti. Další problém při bankovním převodu je, že může být odmítnut. Řeším teď výlet na Antarktidu, posílal jsem už dvě splátky do Argentiny a jedna splátka se vrátila jednou, druhá dvakrát. A blbé je, že nevíme proč. Stalo se mi to i v bývalé práci, kdy jsem posílal platbu škodnímu zástupci mojí pojišťovny do Británie a platba byla zadržena, protože v poznámce bylo arabské jméno poškozeného klienta. Takže posílat na poslední chvíli není úplně nejlepší nápad.

-

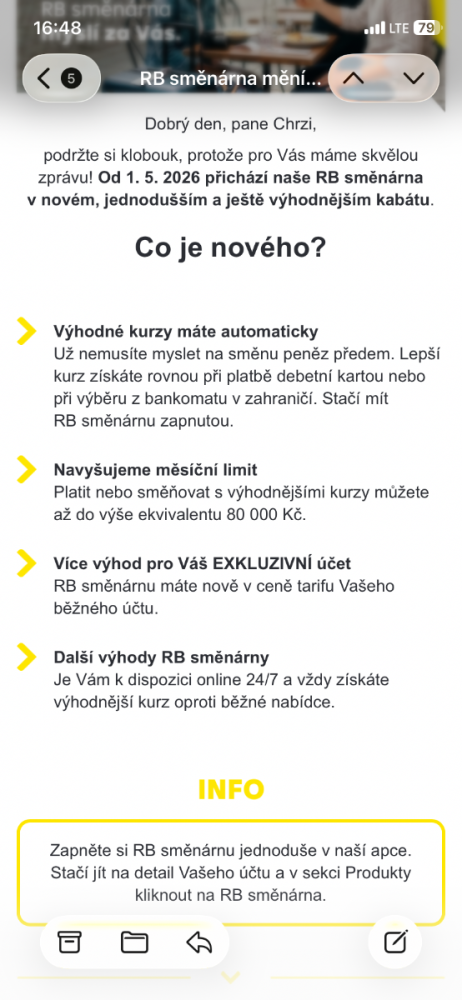

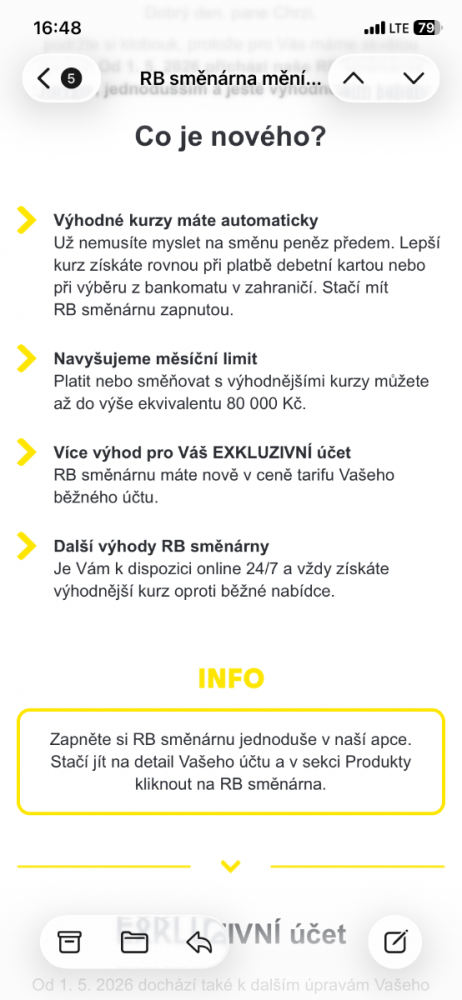

Raiffeisenbank spouští nové podmínky pro svoji směnárnu. Jak už stačil někdo z fóra vyzkoušet, není nejlepší na trhu, z českých bank je při platbě kartou předbíhá třeba Partners, ale pokud má někdo RB jako jedinou banku, dává aktivace směnárny smysl. Citace z z Finexpert fóra: RB Směnárna funguje novým vylepšeným způsobem. Dříve bylo potřeba směnit si peníze dopředu mezi měnovými složkami účtu, teď stačí mít RB Směnárnu zapnutou a při platbě debetní kartou nebo výběru z ATM se transakce automaticky zaúčtuje výhodnějším kurzem. Pro zajímavost srovnání aktuálních karetních kurzů EUR: 24,492 RB Směnárna 24,448 Revolut (24,417 od 1000EUR) 24,417 VISA 24,414 MasterCard (mKreditka Travel, Curve) 24,366 Partners 24,363 Trading212 (23,998 při zohlednění cashbacku 1,5%)

-

Já mám: Erste Premier - 6 vstupů LK (lounge key) za rok, plus neomezeně Erste salonek (v Praze na Teminálu 2 a v červnu se aktuální salonek na terminálu 1 změní z Mastercard na Erste). ČSOB - 4 vstupy LK KB - ke kreditce MC World Elite (zdarma k Exkluzivnímu účtu) jsou 4 vstupy v systému Dragon Pass RB - ke každé zlaté debetce 4 vstupy v systému LK, ke každému Exkluzivnímu účtu jsou 2 zlaté karty zdarma. Oficiálně je možné mít dva běžné účty, ale s trochou snahy jde mít víc (já jich mám pět). Ke kreditce jsou další dva LK vstupy zdarma Pak je tu privátní bankovnictví, ale to už je "vyšší dívčí". Jo a ještě Moneta, ale tam je potřeba mít milion spravovaného majetku a to pro mne nedává smysl.

-

Zapůjčil by někdo ENC krabičku 2. až 7. července?

-

Česká spořitelna má spoutěž spočívající v počtu plateb kartou ...

-

Roky jsem to dělal přes Revolut a přes poštu. Teď druhý měsíc. Nejdříve 80, pak 120. Plus 30 vytaženo přes Revolut. Jo, může vypovědět smlouvu, asi to risknu.

-

Trinity Bank také přichází se zvýšením úrokových sazeb, i když za lítry trhu mBank.cz a Raiffeisenbank (obě 4 % do 500 000 Kč) zaostává a překonává ji dále VÚB banka (3,70 % p.a.) a Komerční banka (3,5 % p.a. do 1 000 000 Kč). Úrok je 3,3 % p.a., ovšem pouze pro nové vklady po 10.4.2026 a garantován pouze do konce srpna.

-

Pak je tu ještě "rozložení platby" u AirBank. Za cenu 50 korun je možné rozložit platbu až 30 000 Kč (mělo by se týkat i banovního převodu) na 3 měsíční splátky (první splátka následující měsíc) bez dalších úroků.

-

U kreditek ČS je výběr z bankomatu nebo převod zadaný v bankomatu za 50 Kč a měl by být také neúročený (nemám vyzkoušené). Ale jelikož základní (ne převedené od Hello nebo prémiové) vrací 1 % z platby přes internet, vyplatí se dobíjet Revolut