Patrik

-

Příspěvky

3 175 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

Jiné závazky nečekáš, nechystáš? Na tohle se am. hypotéka nevyplatí, náklady kolem (odhad nemovitosti, zápis a výmaz z katastru,...) by byly neúměrné, leda bys to měl v úmyslu splácet fakt dlooouho. Podle mého názoru bych uvažival buď o účelové nebo neúčelové půjčce. Třeba Air Bank má reklamu na úrok "od 4,9 %" a fakt mi modelová kalkulace takovou úrokovou sabu nabídla. Otázkou je, reálná sazba (píšou, že sazba je stanovena individuálně) a jsou v ní už zahrnuté bonusy za pravidelné splácení (o které asi přijdeš při předčasném splacení, nebo naopak při opoždění). Hodně záleží na tvých příjmech a závazcích. Je tu i ta varianta s kreditkami, já tahám z kreditek každý měsíc necelých 400 000 Kč a dávám to na spořák (abych to další měsíc vrátil a opět vytáhl), jak jsem psal v předešlém postu, šlo by takhle teoreticky neomezeně dlouho valit před sebou bezúročně polovinu limitu kreditky s nákladem 98 Kč (cena dopisu na dobírku na České poště při bezdokladovém podání) měsíčně (případně celý limit s tím, že nějaké 2 dny se půjčí z kontokorentu). Ale není to pro každého. Nebo nějaká kombinace, část přes kreditku, část půjčka, i jen protáhnout kreditkou výplatu by snížilo náklady na dluh. Ale chce to disciplínu a vědět, co děláš :).

-

Obecně - neúčelová půjčka bývá hůře úročená, než účelová, ale není to dogma. O jaké částce se bavíme? U velmi velkých částek může zajímavě vyjít americká hypotéka. Leasing má svoje výhody a nevýhody. Zásadní nevýhoda je, pokud u auta dojde k totální škodě, tam proděláš kalhoty, protože leasingovka bude chtít splátky až do konce doby. Co se POV a HAV týče, někdy vyjde levněji přes leasingovku, někdy ne. Výhoda pro hodně bourající, když je pojistníkem leasingovka, jdou malusy na ní :). Co se sazeb týče, tak u nových aut někdy umí dealer zázraky, hlavně při vysoké akontaci. Ale obecně spíš leasing vychází hůře. Navíc pokud nejsi plátce DPH, tak je nevýhoda, že leasing podléhá DPH, ale půjčka ne. S autem na půjčku (pokud není účelová) lze volně nakládat, třeba ho i prodat. Za určitých podmínek je možné získat nějaké peníze "bezúročně". Třeba já dělám to, že na začátku měsíce vytáhnu zůstatky z kreditek a dám je na spořák, na konci měsíce je zase vrátím. Dokážu si představit takto před sebou "tlačit" polovinu limitu kreditky (vždy v novém účetním období vytáhneš půlku limitu a tím splatíš tu druhou půlku a opět máš měsíc půlku limitu bezplatně půjčenou), ale je to trošku hraní si s ohněm, stačí trochu nepozornosti a může se to dost prodražit.

-

Já jsem včera zadával platbu, přihlásil jsem se a platbu jsem zadal. Teď mi to nejede. Všechny naše banky jsou od začátku války na Ukrajině pod útokem, před pár dny to byla zase Komerčka. Jak mám víc bank, tak snad není týden, abych nezpororoval alespoň zvýšení odezvy u některé z bank. I to je důvod, proč mám peníze rozstrkané ve více bankách, abych vždy zaplatil

-

Tohle s jistotou nikdo neví. Já se zásadně držím pravidla necestovat do zahraničí s jednou kartou jedné banky. Vždy mám kreditky i debetky, Visa i MC (zpravidla tak nejméně čtyři karty dvou až čtyř různých bank). A jelikkož jedu vždy v partě s "podobně postiženými", tak jsme schopni těch kombinací vymyslet opravdu hodně :). U každé karty, kterou jsem trošku víc používal, se mi někdy a někde stalo, že jsem nezaplatil. Nebrali MC, nebrali VISA, banka/karetní společnost/acquirer měl/a výpadek/odstávku, ... ve většině případů jsem se důvodu nedopátral. Takže zrovna to, že by kartou nešlo v zahraničí zaplatit, by mi nijak zvlášť nevadilo, když by fungovala na salonky A krach? V žádné bance nemám víc než 100 000 EUR, zažil už jsem krachy řady bank (ERB, Sberbank) a kampeliček (MSD, Unibon) a nikdy jsem na tom neprodělal. Naopak, čím pod větší palbou RB bude, tím lépe, alespoň bude zase chvíli vstřícnější vůči klientům. Teď má akci 1000 Kč bonus pro nové klienty, čekám, kdy přijde s nějakou lepší nabídkou :D.

-

Pokud chceš jen zdarma to, co máš, tak oficiálně (bez indivindi nabídky) to můžeš mít u KB, když přejdeš na tarif TOP nabídka. https://www.kb.cz/cs/kb-premium/ucty-a-karty Můžeš k němu mít i kreditku MC World Elite se vstupy do salonků, která je jinak samostatně zpoplatněna https://www.kb.cz/cs/obcane/karty/kreditni-karta-world-elite Jedinou podmínkou je obrat na účtu 100 000 Kč měsíčně, z toho alespoň jedna příchozí platba musí být nad 70 000 Kč. Pokud chceš účet u jiné banky, kde budeš mít zdarma cestovní pojištění, je tu Erste Premier https://www.erstepremier.cz/cs/premiova-pece, ČSOB Premium https://www.csobpremium.cz/, nebo Exkluzivní účet od Raiffeisen https://www.rb.cz/osobni/ucty/bezne-ucty/exkluzivni-ucet. Aby byly tyto účty zdarma, je třeba splňovat nějaké podmínky. Zajímavost účtů je v pořadí Erste, ČSOB, RB, náročnost podmínek na bezplatné vedení, logicky, v opačném pořadí. U RB stačí obrat 50 000 Kč, ČSOB a Erste kontrolují jak oficiální podmínky (obrat, velikost spravovaného majetku), tak neoficiální (jak moc dá člověk bance vydělat). Já mám všechny zmíněné kromě RB. Hlavně kvůli salonkům a cestovnímu pojištění, které zahrnuje i pro mne důležité potápění. Pak je tu varianta zvolit banky typu "holobyt" (FIO, Air, Partners, mBank, Moneta, Creditas), tj. účet + karta/y zdarma. Výběry ze všech bankomatů včetně zahraničí mají skoro všechny banky s bezplatnými tarify, jen za to cestovní pojištění si budeš muset připlatit - a také není cestovní pojištění, jako cestovní pojištění. Zatímco prémiové účty ho mají na částky v řádech desítek milionů, "holobanky" v řádech jednotek milionů a často neobsahuje rizikové sporty, nebo sporty vůbec. Samozřejmě výběr ze zahraničního bankomatu zdarma je kompenzován ziskem banky na kurzu, i když jsou banky s lepšími kurzy (já používám v zahraniční kartu k eurovému účtu Creditas, kde zaúčtování třetích měn je kurzem karetní společnosti, takže velmi blízko (cca 0,3 - 0,5 %) ke středu). Také se světem šíří mor ve formě individuálních poplatků bankomatů kolem 6 USD za výběř, v některých státech (např. Thajsko, Kambodža) si tento poplatek účtují už všechny bankomaty. Ostatně i některé české banky tento poplatek při použití zahraniční karty účtují, kdo má Revolut, tak už se s tím určitě setkal.

-

Přesně tak, revolvingové úvěry (kontokorent, kreditka) se do bilančních kritérií nepočítají

-

pozor, u KB Top nabídka musí být jedna z plateb nad 70 tisíc!

-

Ty dvě nejvyšší platby - ty jsou tam proto, aby se odfiltrovali ti největší chudáci, co nedají dohromady ani 25 tisíc a chtěli by splnit podmínku třeba 50 platbami po tisícovce ano, nalej-vylej funguje

-

Chápu. Bohužel na tohle banky spoléhají, že většina lidí se bránit nebude :(. Ani v KB nemusíš platit za vedení účtu. Mám tam TOP nabídku, stačí obrat 100 000 Kč (klidně systémem nalej-vylej). Mám k tomu cestovní pojištění a kartu se vstupem do letištních salonků. A taky asistenci na silnici (s autem i jízdním kolem). Vše zdarma.

-

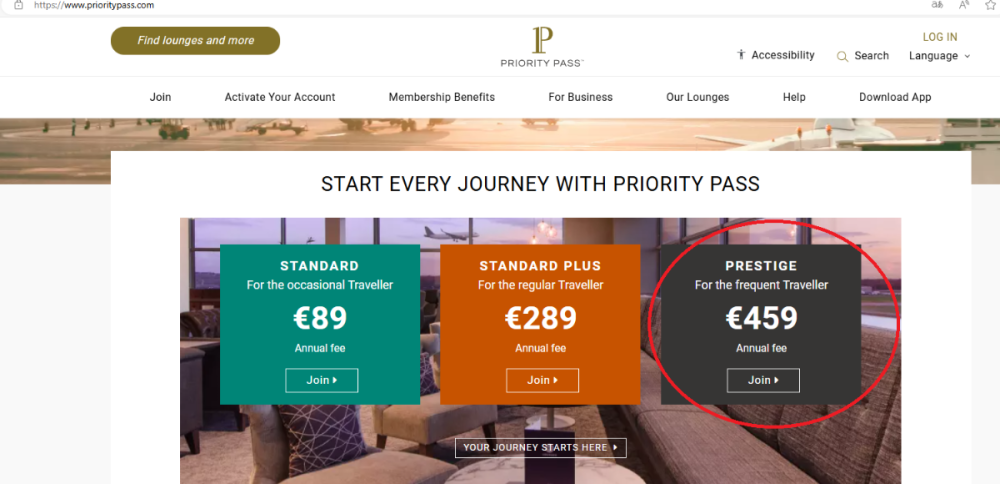

Jen znovu upozorním - ne všechny salonky berou všechny systémy. Tedy se běžně stává, že najdeš salonek, který Priority Pass neakceptuje (a přitom akceptuje jiné systémy, nebo je naopak vyhrazen pouze pro business nebo první třítu). 459 EUR je opravdu velká částka, jak moc létáš? Třeba já mám Erste Premier (8 vstupů Lounge key), ČSOB Premium (4 vstupy Lounge Key) a Komerční banku (4 vstupy Dragon Pass), to je celkem 16 vstupů za rok + neomezeně MasterCard Praha, Vídeň, Bratislava. Ještě uvažuji o Raifce, na kartu jsou 4 vstupy, k účtu je možné mít zdarma 2 karty, takže dalších 8 vstupů. A pokud by ti chybělo pár vstupů, lze dokoupit, cena je cca 35 EUR na 1 vstup, Erste Premier prý nadlimitní vstupy dotuje 50 %. Případně, pokud máš nárok na privátní (typicky FWR, Erste Private Banking,...) bankovnictví, tak tam klidně můžeš dostat kartu s neomezenými vstupy. Samozřejmě si to banka vybere jinde - na poplatcích za služby, které ti prodá. Pokud už si PP kartu budeš kupovat, tak si ověř, že na letištích, které přicházejí do úvahy, že tam poletíš, opravdu jejich salonky jsou a to na terminálech, ze kterých budeš létat (někdy jsou jen na domácích, jindy naopak jen na mezinárodních letech, často nebývají na terminálech pro nízkonákladové společnosti, mohou mít omezenou provozní domu,...).

-

Třeba kartu Priority Pass lze koupit za necelých 500 euro za tok s neomezenými vstupy. Ale pozor na to, že ne všechny salonky berou karty všech systémů. A ne na všech letištích salonky jsou. A navíc, nejsou otevřené nonstop. Při poslední cestě do USA jsme letěli přes 8 letišť a do salonku jsme nešli ani jednou - buď byly zavřené, nebo nebyly na daném terminálu (to, že je salonek na daném letišti ještě neznamená, že se tam dostaneš ze všech terminálů, zejména když letíš s nějakou nízkonákladovkou z terminálu na konci letiště, tak tam salonky často nejsou), nebo byl plný (řekli nám, že drží část kapacity pro hosty první třídy a business),... Stejně tak to je s akceptacích zlatých a jiných členských karet leteckých společností, ne všechny salonky je berou.

-

Mícháš dohromady vstupy do salonků MasterCard, kam se dostaneš s prémiovými kartami MC (vydává KB, ČSOB, RB, Creditas) a vstupy na Lounge Key (ČS, ČSOB, RB,Creditas) a Dragon Pass (KB). Ještě je výjimka u ČS, kde lze na Visa kartu do MC salonku, minimálně v Praze (non schengen terminal) a dále má ČS a RB vlastní salonky na schengen terminálu i s vlastním celním odbavením. Do salonků po celém světě můžeš právě na programy Priority Pass, Lounge Key a Dragon Pass. Počet vstupů záleží na bance, ČS (Erste Premier) má 8 vstupů, KB, ČSOB, Creditas 4 vstupy, RB má 4 vstupy na 1 kartu, k Exkluzivnímu účtu je možné mít karty dvě (i na stejného držitele) Pak je možné si zakoupit úplně mimo banky karty třeba od Priority Pass na neomezený počet vstupů.

-

Instant SEPA umí u nás tři banky - J&T, Oberbank a FIO. Do následujícího pracovního dne umí SEPA všechny banky. Řešíš i kurz, nebo eura máš?

-

Klidně bych reklamoval ještě před zaúčtováním platby, banka ti sice napíše, že máš počkat na zaúčtování (a pak to reklamuj znovu), ale budeš mít alespoň nabito pro to, až to budeš dávat k arbitrovi, že jsi se snažil od začátku. Finanční arbitr je zde: Finanční arbitr a Kancelář finančního arbitra | Kancelář finančního arbitra (finarbitr.cz) Karta musí být "spotřebitelská", ne firemní. A arbitr ti může přiznat jen to, co jsi požadoval po bance a ta to buď zamítla, nebo nereaguje. Takže nejdříve mail / přes formulář na webu / formulář na pobočce, prostě co banka umožňuje, něco ve smyslu: Přátelé kopretiny, reklamuji platbu na kartě xxxx ze dne xx ve výši xx s označeném obchodníka xx. Tuto platbu jsem neautorizoval. S pozdravem Tvá Máňa A viděl bys, jak na to banka bude reagovat. Když bude chtít doplnit údaje, doplnit. Když zamítne tak na arbitra. Když nebude v rozumné době (14 dní až měsíc) reagovat, opět na arbitra.

-

Asi tak, jen to upřesním. Náhradu má vyplatit ten, kdo nepoužil dvoufaktorové zabezpečení. 1) obchodník - pokud ho nepoužil, přestože to karta umožňuje 2) banka - pokud karta neumožňuje

-

prostě rozhodně reklamuj u banky jako neautorizovanou transakci a když to zamítne (na první pokus to banky zkoušejí), tak na finančního arbitra (je to zdarma, pokud máš kartu jako spotřebitel)

-

Ono je to složitější. V řadě případů je potřeba rychlá a snadná platba kartou i u vyšších částek, typickým příkladem jsou třeba mýtné brány na dálnicích, kde prostě přijedete s autem k automatické bráně, pípnete a už se zvedá závora. Pokud by měl každý řidič zadávat PIN a čekat se na ověření platby a zůstatku na kartě, moc by to zdržovalo dobu odbavení. Podobné možnosti mají třeba autopůjčovny, které si tímto způsobem strhávají např. pokuty, které přijdou na vozidlo po vrácení klientem (zrovna před pár týdny nám takto strhli nějakých 30 liber jen za to, že si policie vyžádala informace o řidiči vozidla, pokuta samotná nám nejspíše přijde poštou). Takže karetní společnosti umožňují obchodníkům strhnout platbu i bez autorizace (čímž se obejdou nejen veškeré bezpečnostní limity, ale i třeba disponibilní zůstatek a je tak možné se na kartě dostat do nepovoleného debetu). Na druhou stranu platí, že pokud obchodník použije platební kanál, který nevyužívá bezpečnostních možností karty, jde případná reklamace k jeho tíži a klient banky platbu bez problémů vyreklamuje. Na druhou stranu banky u nás nejsou příliš "ochotné" co se reklamací týče (a vůbec plnění zákonných podmínek) a tak je potřeba jim někdy pomoci finančním arbitrem :), ale je to zdarma, takže směle do toho, v takovém případě prakticky není možné prohrát.

-

Když mi k tomu napíšeš víc, můžu něco vymyslet. O jaké spoluúčasti to mluvíš? Obvykle platí, že u neautorizované transakce nese odpovědnost obchodník za to, že nepoužil zabezpečení, které karta umožňuje. Takže reklamace u vlastní banky s požadavkem na vrácení plné částky. Pozor - reklamace platby, nikoliv uplatnění nějaké pojištění ke kartě (kde nějaká spoluúčast může být). Snahu vmanipulovat mě do toho, abych uplatňoval přes pojištění měla u mne třeba ČSOB, když jsem uplatnil právo na charbegack při zrušení letu a neochotě vrátit peníze za letenku, prodejce nabízel jen nějaký voucher, který jsem nechtěl. Nabízí vám letecká společnost pouze voucher? Požádejte o chargeback - Měšec.cz (mesec.cz) ani prázdný Revolut není zárukou, ono je totiž možné strhnout částku i bez autorizace, dostal jsem se takhle na Revolutu do mínusu, když jsem platil za jízdenku v autobuse - blokace koruna, za několik dní strženo 30 korun.

-

....a to, že se nad tím seběhl "celý ansámbl" tomu klade ještě větší důležitost, protože těch očí, které měly překontrolovat správnost transakce bylo víc. Jinak to měla zvládnout (bezchybně) bankéřka

-

Chyba byla na obou stranách. Starší klient si nevěděl rady a tak nechal příkaz vyplnit pracovníkem banky a řádně si jej nezkontroloval. Postup, který je naprosto běžný. Nelíbí se mi, že následky má nést jen klient, dle mého názoru by bylo spravedlivé, aby se na škodě podílely obě strany. Píšu, že šance je minimální, ale to mi všichni u mých sporů tvrdili taky. Vyhrál jsem i takové, které jsem "prostě zkusil" právě proto, že to bylo zdarma. Takže můj názor je, že se to zkusit má. Už proto, aby to na pobočce nezametli pod koberec a netvářili se, že se nic nestalo, že oni žádnou chybu neudělali, protože pak se to může opakovat. Naopak, kromě arbitra bych klidně podal i stížnost na ČNB, ono se to může hodit, až jim tam půjdou dělat kontrolu - zrovna KB má hodně másla na hlavě https://byznys.hn.cz/c1-67083810-skupina-komercni-banky-dostala-dalsi-pokutu-od-cnb-za-poplatky-klientum-pri-predcasnem-splaceni-hypotek tak si na nich smlsnou. Škoda, že podobný rozhodčí orgán není u pojišťoven, to je teď moje náplň práce a co všechno ony zkouší, na to ani není české slovo - půjčím si jedno hebrejské - Chucpe. Měl jsem spor s Uniqa - totálně na mne házeli bobek, neustoupili ani o píď. Pak stížnost na ČKP a hned druhý den mi volali, "že se nějak domluvíme" . Ono vybojování nějakého zlepšení vždy začínalo nějakým "prudičem"

-

Reklamovat jde kdykoliv kdekoliv a cokoliv. Já, jakožto osvědčený bankovní prudič, který má za sebou šest vyhraných sporů před finančním arbitrem u našich českých bank, bych zvolil tuto prošlapanou cestu. 1. naprosto přesně popsat, co se stalo, kdo pochybyl, jak pochybyl a jak žádám škodu kompenzovat - toto bych zaslal písemně na adresu banky, ať už e-mail, nebo poštou 2. pokud banka situaci nenapraví, dle mého přání, dal bych to k finančnímu arbitrovi Je to zdarma, proč to nezkusit. Šanci na úspěch vidím malou, bude v důkazní nouzi, ale může jak svojí bankéřce, tak celému ansáblu na pobočce trochu zatopit, protože jak se to dostane k arbitrovi, tak to pod koberec nezametou. Zásadní je dobrá argumentace, kdyžtak, než to pošleš jim, tak mi to pošli přes SZ a můžu zkusit to trochu "vyladit", přece jen v tom už mám určitou praxi :D.

-

ČS dává 1 % jen z plateb přes internet (dobíjím Revolut, mám ty karty hned tři ) nebo plateb v zahraničí (tam to ale zabíjí kurz). Moneta pro podnikatele dává 1 % ze všech plateb a bez omezení horní hranice, pár mých známých tam přes dobírky na poště protočilo miliony a získali na bonusech nějaké nižší statisíce, než jim banka kartu zrušila :). Obdobně to má KB.

-

ale to je na ten nepojištěný podřízený vklad, ne? To dávají každému (dobře, dají 8,2 %) od 100 tisíc, když se to dá na 10 let https://www.creditas.cz/podrizeny-vklad Nebo pro "priváty" mají nějakou jinou nabídku? Kdyby mi dali 8,3 na pojištěný vklad, tak tam hned dám 2,5 milionu.

-

Řešil jsem to tam i s obsluhou, ale nešlo to, Tlačítko zaplatit dárkovou kartou tam sice bylo, ale při jejím načtení to vyhodilo chybu. Prý "u nich to ještě nefunguje"

-

Evidentně ne všude, v Praze v Arkádách Pankrác před měsícem - neprošlo.