Patrik

-

Příspěvky

3 171 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

FIO mám také jako hlavní banku, ani nemám aplikaci, IB je tak jednoduché, že ho používám i na mobilu. Na druhou stranu má řadu omezení - nejen, že okamžité platby jsou jen do 100 000 kč, ale je jich možné poslat denně jen omezený počet - moje zkušenost je 2 x 100 na jeden účet a 2 x 100 na jiný (4 x 100 na stejný neprošlo), ale každý klient to má jinak, evidentně je někdo "na blacklistu" a pošle třeba jen jednu stotisícovou platbu denně. U jiných bank mi projde mnohem víc, třeba Air má sice limit jen 50 tisíc, ale není problém těch plateb poslat osm za sebou (a naopak kamarádovi blokují téměř všechny okamžité platby i mezi vlastními účty a rodinnými příslušníky) na stejný účet, u Partners mám také vyzkoušené několik stotisícových plateb. Ještě jedna perlička. Kamarád si minulý týden zakládal účet u partners a hned mu do aplikace přišla zpráva, že jim nefungují karty. Tak si říkal "no, mám banku 5 minut, kartu ještě nemám a už mi nefunguje" . Přitom je to jen vstřícnost banky aktivně informovat, běžná praxe je, že banky o tom neinformují a když zavoláte na infolinku, tak "o ničem neví" nebo "problém není u nich" . Tak vzniká mylný dojem, že ty velké a tradiční banky jsou spolehlivější a bezpečnější.

-

Kamarád byl u rozjezdu mBank, tak občas pustí "veselé příběhy z natáčení" . Tehdy vlastně žádná banka nedodržovala standardy ČNB co se týče údajů v platebním styku, lidově řečeno variabilní, specifickým a konstantní symboly a zprávu pro příjemce si banky psaly do kolonek dle vlastní volby a zvyku a ne tak, jak by to dle pokynů ČNB mělo být. No a "nováček" (mBank) měl dvě možnosti - plnit standardy ČNB a snášet výtky klientů, že se jim správně nezobrazují údaje k platbám, nebo se podřídit a "dělat to blbě jako všichni ostatní" . Metodou pokus-omyl tak ladili formát dat pro příchozí platby jednotlivých bank :). Standardní platební styk je velmi "robusní" , funguje i bez Internetu. Když měli výpadek, tak použili "kabelový přenos" - disketu (ano, ještě dlouho po roce 2000 přijímala ČNB data na disketách) do kabely a jelo se nahrát a stáhnout data do ČNB. Občas čtu stesky, proč vůbec máme klasické platby a nemáme jen okamžité, tak je to proto. Okamžité platby jsou mnohem méně odolné na různé výpadky, ať už na straně odesílání, přijímání nebo uprostřed (CERTIS - ČNB). Okamžité platby berte vždy jako doplněk, něco co nemusí vždy spolehlivě fungovat. Pokud je to důležité pošlete to jako standardní (když je čas) nebo prioritní platbu. Ano, prioritní platba něco stojí, ale je to právě odměna za tu robusnost.

-

Díky tomu, že mám účty u více bank a poměrně dost transakcí, tak můžu potvrdit, že není měsíc, abych nenarazil na nějaký problém, spíše vícekrát za měsíc zjistím, že někde něco nefunguje. Přihlášení do banky, okamžité platby, platba platební kartou,... často je to i jen pár minut. Ve vláknu o Partners na Finexpertu se hodně psalo o "nekompatibitě" s Creditas. Problém může být na jedné i na druhé straně a rozhodně bych si netroufl ukazovat prstem na konkrétní banku. Je dobré si uvědomit, že okamžité platby jsou jen doplněk a rozhodně na ně nespoléhat!

-

VÚB, ta ale snižuje 20.5. na 5,45. Ovšem díky dennímu připisování úroků a kouzlům s daňovým domicilem (dani až příští rok) vychází o něco lépe.

-

Umí Oberbank a J&T. Do roku 2025 budou muset umět všechny banky v měnové unii a do půlky 2026 všechny v EU (tj. i všechny české)

-

dle info na fóru na Finexpertu nabízí, ale nesmyslně. Třeba u účtu s úrokem 5,5 % nabídka na zvýhodněnou sazbu 5,1 %

-

Zkus druhé kolo

-

Shodou okolností jsme byli před 3 týdny s kamarády na Hebridech a někde po nás chtěli ukázat kartu kterou bylo něco placeno, už nevím co, jestli ubytování nebo nějaká vstupenska, nebo lístek na trajekt,... 999 999 lidí z milionu žádný problém nezaregistruje, ale prostě vyloučit - i třeba nějakou zlomyslnost - nelze. Dříve jsem přes jinou britskou kartu (Curve) tahal peníze cashbackem v Penny a jednomu prodavači jsem tam dost lezl na nervy - znáte to, když něco děláte jednou za uherský rok, tak to neumíte, takže vás to zdržuje a místo toho, abyste byli naštvaní na sebe, obrátíte svoji agresivitu proti tomu, kdo po vás tu neobvyklost chce. Když mi tak už po několikáté řekl, proč nejdu do bankomatu a já mu odpověděl, že to pro mne není výhodné, že jde o britskou kartu a v bankomatu bych platil poplatek, tak si myslel, že mě dostane, když si ji zkontroluje s mojí občankou

-

No, je to v rozporu s podmínkami banky a teoreticky i se zákonem. Na 99,99 % s tím žádný problém nebude, v bankomatu vůbec a obchodníci dnes kartu nekontrolují, když se už transakce nepodepisují. Ale pamatuji si z doby "válek o TV Nova" , kdy Železného obvinila policie z "neoprávněného držení cizího platebního prostředku" , když při nějaké policejní akci u něj našli platební kartu jeho kamaráda

-

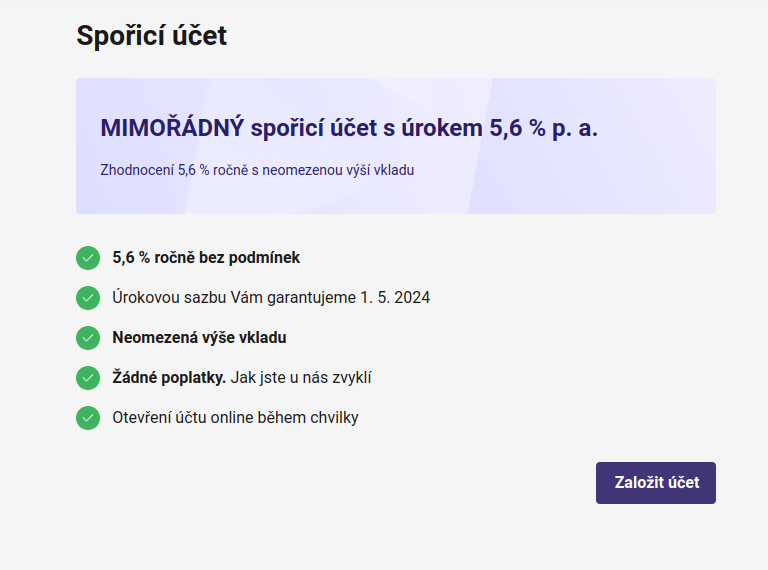

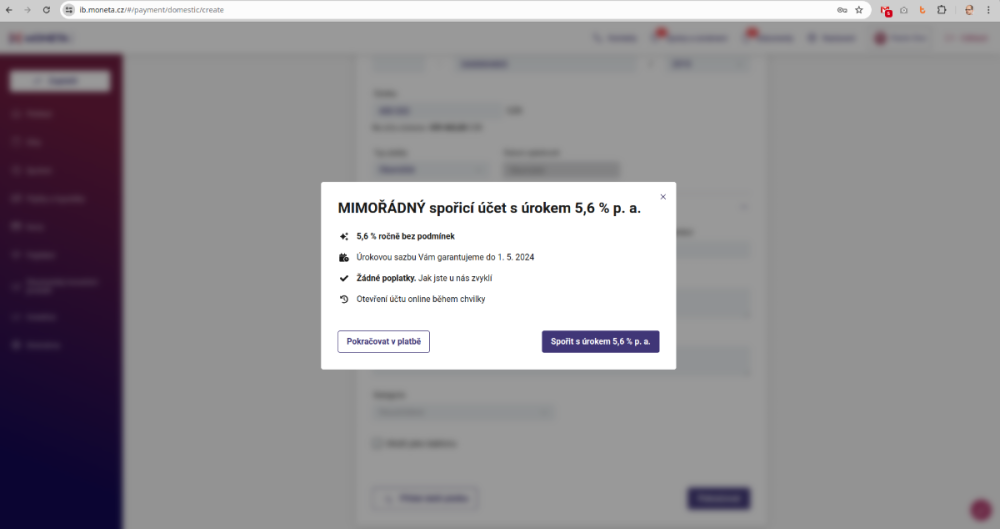

Moneta pořádá zajímavou loterii. Když dáte vybrat celý vlad, nabídne výhodnější úročení. Ale jen někdy a jen někomu. Musíte to zkoušet víckrát. Mně to trvalo týden. Platnost je omezená, ale obvykle to různě prodlužují, nebo bude zase nová loterie. Je to taková hra...

-

Kdo chce snadno splnit počet plateb na kartě, tak lze z pohodlí domova - v aplikaci Můj Vlak dobíjet konto u Českých drah. Jde to i po koruně. Pokud alespoň jednou za rok jedete vlakem....

-

oni mají český účet? Protože poslat české koruny do zahraničí je ještě dražší

-

Banky jsou čím dál víc regulovány a cizoměnové kurzy a zahraniční platby (mimo regulovaných SEPA plateb) jsou jedním z posledních míst, kde mají možnost vydělat (většina zákazníků neřeší ani kurzy, ani poplatky) a tak to dělají. Na druhou stranu se jim musí přiznat, že nemohou mít smlouvu s každou bankou, dokonce ani v každé zemi. Takže často spoléhají na třetí strany a zřetězení několika bank. Tyto dohody se mohou měnit a jelikož většiou musí klienta informovat o změně ceníku 2 měsíce předem, bylo by dost obtížné a hlavně drahé to hlídat. Navíc by to omezilo možnosti banky v případě nějakého výpadku operativně zvolit jinou (třeba dražší) trasu.

-

Pokud zadáš "OUR" , tak záleží na ceníku banky. Standard je, že ti strhne nejdříve stejnou částku jako za SHA a posléze doúčtuje doplatek za poplatky banky příjemce a korespondenčních bank po cestě. Ale některé banky (například FIO) nebo devizovky (například Easychange) mají OUR za paušál - ve výše zmíněných případech 500 kč. (pak je zisk/ztráta/riziko banky, jestli na tom vydělá nebo prodělá) Doporučil bych také (kvůli kurzu) zauvažovat nad využitím služeb devizovek, ať už přímo (ale s tím mají někteří brookeři problém, když peníze nedorazí z účtu na jméno klienta), nebo využít devizovku, která má účet u stejné banky a směněnou měnu si poslat na vlastní účet (převod v rámci banky je většinou zdarma) a z něj pak brookerovi. Jinak banka, samozřejmě, ví, přes kterou korespondenční banku a za jakou cenu platba půjde, ale moc se tím nechlubí (není důvod, jen by to odradilo klienty), takže pracovníci na přepážce ty ceny neznají (a nejsou motivováni je zjistit),

-

to, co Revolut nabízí jsou investice (a ne moc přiznané, takže to mate), tj. žádná jistota

-

Na větší částky bych důrazně doporučil devizovku pod českou jurisdikcí. Případný spor pak můžeš řešit u českých soudů a pokud budeš jako spotřebitel, tak i zdarma přes finančního arbitra. Já mám smlouvu s Akcentrou, Fortissimem a Easychange. V práci používáme Divíška. Dobré reference mám ještě na SAB, Citfin, Roklen. USD bych posílal jako OUR, ideálně přes někoho, kdo umí za paušál. A ještě lépe, pokud bude mít devizovka účet u stejné banky jako ty. Nakoupit přes devizovku, převést na vlastní účet a poslat z vlastního účtu. U specificích případů (např. američtí brokeři) dokonce příjemci trvají na tom, aby platba šla z účtu na jméno klienta.

-

Nebo doporučený dopis, tam je dobírka až milion.

-

Ragu: jak jsem psal v komentáři pro Maro. Banka to nepozná. Jasně, můžeš mít "mazaného" osobního bankéře, který se na tebe zaměří a začne ti dělat problémy, protože mu nedáš dost vydělat, např. si u něj nekoupíš "výhodné" fondy s 3 % poplatkem nebo ještě výhodnější životní pojištění.

-

Maro: v zásadě banka nemá šanci poznat, jestli peníze co přicházení (např.) z Komerční banky do ČSOB jdou z účtu Josefa Nováka - živnostníka, tvého zaměstnavatele, nebo Josefa Nováka, tvého účtu u jiné banky. Samozřejmě je zde možnost "křížového posílání", ty pošleš peníze kamarádovi na účet a on tobě. Jediná zásada je, že to nesmí být z jiného tvého účtu u ČSOB, tj. ani z Poštovní spořitelny. Happy88: I to je možné. Pokud budeš dělat směnu na EUR, tak ti to asi bude procházet (Revolut na tom bude mít zisk), pokud to necháš v korunách, tak to uděláš párkrát a Revolut ti vypoví účet. Lepší je pak tím Revolutem zaplatit, třeba dobírku na poště. No, až ty peníze budeš mít, necháš je ležet na nějakém dobrém spořáku jeden měsíc a pak splatíš tu kreditku a znovu vyčerpáš a tak stále dokola.

-

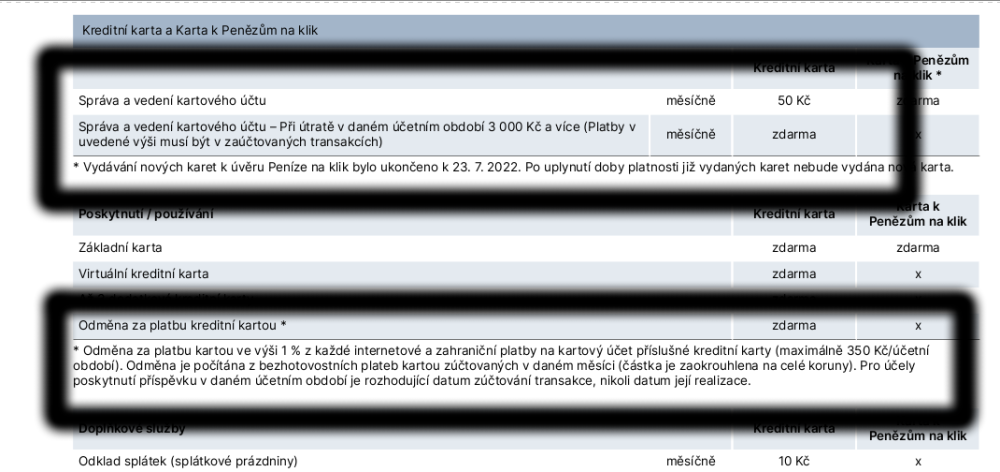

No jestli máš tuhle kreditku - https://www.csas.cz/cs/osobni-finance/ucty-karty/kreditni-karta, tak bys s ní měl co nejdříve začít platit, protože jinak tě stojí 50 korun měsíčně. Nově se bude platit i za převedené kreditky od Hello. No a když platíš v zahraničí (nevyplatí se kvůli kurzu) nebo přes Internet (včetně dobíjení Revolutu, prý funguje i SpipPay, Curve, hádám, že bude fungovat i platba za dobírky přes Internet - např. i dobírky České pošty zaslané do Balíkoven, které nemají terminál jdou zaplatit přes Internet), dostaneš 1 % z transakcí, maximálně 350 Kč za měsíc. No a když chceš jo vydělat a máš větší limity, můžeš ty vytažené peníze dát na měsíc na spořák, to udělá až dalších 0,5 % (VÚB, Air, Partners, Trinity jsou schopné dát až 6 % p.a.).

-

Ty máš příjmy v EUR/USD? Nebo proč neměníš rovnou z CZK, kartou s dobrými kurzy. Každopádně pro tebe na eurový účet bude nejepší ta Creditas. Třetí měny jsou karetní společností konvertovány na EUR a pak 1:1 strženy z účtu u Creditas. Vklady EUR na přepážce zdarma, výběry za 10 korun, výběry z bankomatu zdarma (i když pozor v zahraničí na DCC a poplatek účtovaný bankomatem).

-

Vždy záleží na konkrétním použití. Třeba v Evropě jsou kurzy směnáren na místech, kam chodí turisté (letiště, nádraží) spíše horší, někdy opravdu tragické - u nás není problém třeba dostat za euro 15 korun. Naopak mimo Evropu bývají kurzy ve směnárnách na letištích velmi dobré. Nebo naopak jsou státy, kde není možné používat platební karty (např. Írán) a je nutná směna hotovosti. Zrovna v Íránu, který nedávno zavedl vlastní karetní systém, je směna horovosti celkem problém, směnárny prakticky vymizely, v některých místech jsme hledali marně, takže jsme měnili kde se dalo - hotel, cestovní kancelář, veksláci na ulici. Jenže zatímco před 10 lety měli všichni kufry peněz a rádi směnili, loni musel i veksklák jít shánět peníze, když jsme chtěli směnit 300 euro. Prostě v Íránu se je prakticky bezhotovosntí ekonomika, v jednom hotelu za nás musel zaplatit host svojí kartou (my jsme mu dali hotovost v místní měně), protože hotel nebral peníze. Většinou ale hned na letišti míříme k bankomatu a vybíráme hotovost, protože téměř vždy (a to včetně míst, kde se tvrdí, že hotovosti nepotřebujete jako Norsko nebo Island) narazíme na místa, kde jinak zaplatit nelze. Někdy veřejné toalety, někdy nějaká lokální autobusová linka, atd. Pak je dobré mít kartu s dobrými kurzy - doporučím třeba tento článek: https://www.mesec.cz/clanky/kurzy-platebnich-karet-leden-2024-se-kterym-kartami-usetrite/#google_vignette

-

Pokud žiješ v nějaké zemi, tak určitě doporučím si tam zřídit účet. I kvůli takovým věcem jako to, že bankomaty obvykle účtují poplatky za použití zahraničí karty. Na druhou stranu mít eurový účet jinde a doufat, že bude výhodnější pro platby třeba v Británii bych spíše nedoufal. Zvyšování profitu ze směny je často způsob, jak si evropské banky kompenzují profit omezený různými regulacemi.

-

Třeba Raifka má multiměnový účet a tam je to jednoduchý. Pokud v měnové složce máš dost cílové měny, strhne se to z té, pokud nikoliv, strhne se to z hlavní měny. Nejsem si jist, ale myslím, že stejně funguje Revolut. Unicredit mívala (už ji nemám, tak si nejsem jist, jak je to nyní) stejný postup jako Creditas, tj. že třetí měna byla kurzem karetní asociace přepočítána do EUR a následně stržena z EUR účtu. Naopak ČS by to měla mít stejně jako ČSOB.

-

Creditas transakce ve třetí měně převádí kurzem karetí asociace (nebo velmi blízkým kurzem, pokusy ukázaly rozdíl pár haléřů) na EUR a pak 1:1 strhne z eurového účtu.