Patrik

-

Příspěvky

3 175 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

Fio je dobrá v: dlouhodobá stabilita podmínek a cen má veřejné API, můžeš si nechat udělat rozhranní i na míru, prakticky všichni poskytovatelé ERP systémů ji podporují, výpisy ke stažení má v různých formátech Fio je špatná v: jakékoliv nadstandardní služby, i získat úvěrové produkty (na jiný účel než obchodnování/investování) je těžší, než jinde Umí sice více měn, ale třeba hotovostní operace s nimi jsou zpoplatněné, také kurzy nejsou žádný zázrak. V diskusním fóru ale lidé psali, že nakupují nějak přes Forex. A nebo využívat devizovek.

-

Také jsem četl. V diskusi na Finexpertu se objevily spekulace, že rozvoj Partners Banky byl dle Borovce moc pomalý. No, ono, co chtějí rozvíjet - nemají internetové bankovnictví a vlastně jediný zajímavý produkt - kurzy na platební kartě.

-

Podle info na fóru https://forum.finexpert.e15.cz/viewtopic.php?f=316&t=301647&sid=2ff562695dee4402665063c2293e66d2&start=15285 mBank.cz blokuje účty při větších odchozích platbách. Vzhledem k tomu, že od 9. ledna banka snižuje úroky na spořících účtech se zůstatkem přes půl milionu, lze očekávat poněkud větší provoz a tím pádem aktivizaci různých automatických blokačních systémů banky. Tak nenechávejte platby na poslední chvíli a nespoléhejte u větších částek na okamžité platby.

-

To jsi neudělal dobře Jaromíre. Obecně platí, že pokud je tvůj úrokový výnos nižší, než 20 000 Kč a nepodáváš daňové přiznání z jiného důvodu (jsi zaměstnanec a neuplatňuješ nějaké odečitatelné položky, takže jen podepíšeš v práci růžový papír a o nic se nestaráš), nemusíš ho podávat a tím pádem z těch 20 000 Kč platit daně. Pokud ale tuto částku přesáhneš nebo podáváš daňové přiznání z jiného důvodu, musíš tam tento příjem uvést. Samozřejmě v rámci dohod o zamezení dvojího zdanění můžeš odečíst slovenskou daň, takže českou bys pak neplatil. Ten daňový domicil se dokládá jen jednou, je velká škoda ho nedoložit. Žádnou práci si tím neušetříš.

-

Raifka mění podmínky. Od prvního už nemůžu rozdělovat platby v Kauflandu po korunách, ale musí to být desetikoruny. To mi to teda natřeli

-

to je super, kdepak je takhle informace? Pro mne zatím k nepotřebě, mám eura pod střed od kolegů v práci (a tedy platím eurovou Creditas), ale určitě dobrý "plán B". Jo, všem hezké svátky, letos jsem vyráběl PFko sám

-

50 Kč na panáka od Air

-

Teď už jo

-

Kamarád vede takovou databázi spořících účtů https://forum.finexpert.e15.cz/viewtopic.php?f=316&t=302027&st=0&sk=t&sd=a&start=8490 Co se týče investic, to není moje doména, ale určitě nedoporučuji přes banku, mají strašné poplatky, třeba u ČSOB mi nabízeli pravidelné investice s 3 % poplatkem.

-

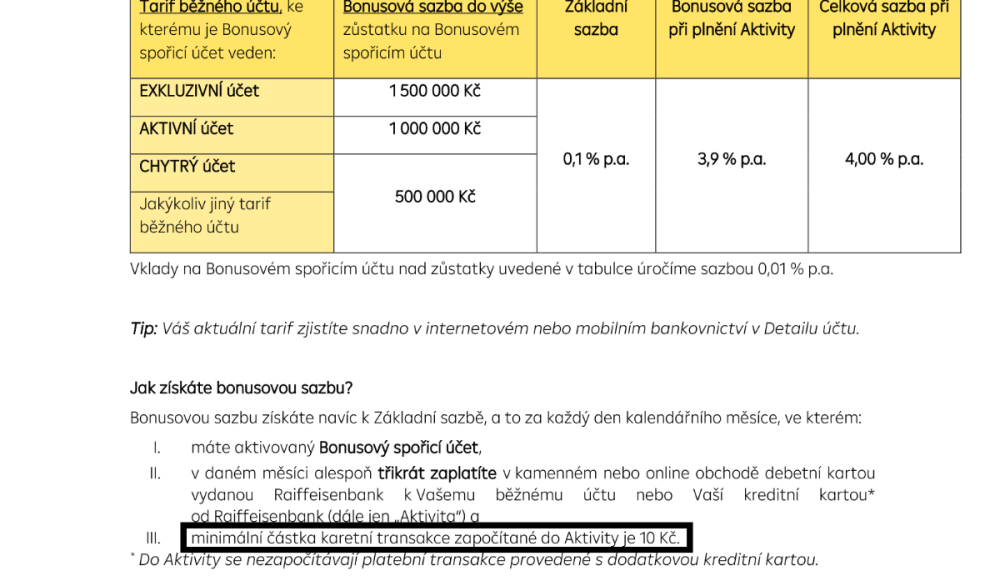

Spořák aktuálně VUB.cz a Raifka. U Raifky lze očekávat výrazné snížení od ledna, protože aktuálně má na účtu garanci do 4,2 %. U VUB je to bez omezení výše, u Raifky dle typu běžného účtu, Exkluzivního do 1,5 milionu.

-

všemi osmi kreditkami, které mám, dobiju Revolut a pak s ním zaplatím jednu dobírku na poště. Náklady 100 korun, výnos úroky z vybraných peněz za 1 měsíc + 1 % z částky, maximálně 350 kč (x 3 karty) z kreditek ČS. Jinak KB by neměla mít výběr kreditkou z bankomatu úročen, ale nevím, jak to je s poplatkem. Nabíjení Revolutu je zdarma.

-

Já KB mám a v tuto chvíli mám produkty ve starém IB (TOP nabídka) i v novém IB (účet Start + spořící účet) Přiznám se, že ani jedno z rozhraní mi nevyhovuje. Mám to jen kvůli výhodám, TOP nabídka pro mne má kreditku se 4 vstupy Dragon Pass, cestovním pojištěním a asistencí na silnici (včetně jízdního kola), nic jiného od banky nechci. Na začátku měsíce vycucnu kreditku, dám na spořák, na konci měsíce splatím. Co se týče rozhraní IB, tak 100 lidí, 100 chutí. Já nedám dopustit na FIO, jejich IB považuji za nejlepší u nás. Mám to jako hlavní účet na "provoz", ale zase tam nedělám nic jiného. Spořák používám jinde, jejich platební kartu nepoužívám, kreditku snad ani nemají (tedy alespoň já ji nemám).... Shrábni výhody (máš A-Kartu, abys každý měsíc získal na penzijko 5 stovek?, když už u nich penzijko máš?), proč hned rušit.

-

tak proč ne. Jde platit hodinkami, chytrým náramkem, tak proč ne tímhle. Oproti bateriové elektronice má výhodu ve vodotěsnosti. Já to třeba záviděl lidem, co měli Twisto, ti s tím přišli už před několika lety. Na rozdíl od hodinek se nemusí nabíjet a je 100 % vodotěsný. Já mám teď prsten (i ten jsem vyhrál) a třeba se mi hodil (a na to přesně jsem to chtěl) v lázních, kdy jsem si kvůli jídlu nemusel odbíhat do skříňky pro kartu, prostě ho mám stále na prstě. Stejně tak při nákupech nemusím odnikud vytahovat kartu - moje typické nákupy jsou "za 2 stovky do ruky něco k večeři", to se "ruka navíc" hodí. Příští víkend jedu do lázní znovu a určitě budu opět platit prstenem. Ten náramek je spíš pro ženské, kterým se příliš strohý prsten nemusí líbit. Nebo pro někoho, komu natékají prsty a prsteny nosit nemůže. Mají tedy i neutrální černý, tak si objednám ten, uvidím, jak to bude naživo vypadat.

-

Ještě se pochlubím příjemnou zprávou ze včerejška

-

Ověřeno to mít nemůžu, když to pro staré klienty bude platit až od nového roku. Pak ti můžu poradit ještě lepší recept, založ si VÚB, ta posílá ze sběrného účtu, tj. se tam neobjevuje jméno majitele účtu. A jako bonus solidní úrok (a pokud budeš mít úrokový výnos do 20 000 Kč za měsíc a žádné jiné "vedlejší příjmy" můžeš se úplně vyhnout zdanění). A mají solidní úrok VÚB, a.s., pobočka Praha jediný rozdíl bude v tom čísle za SK (tam je IBAN tvého účtu) a možná specifický symbol a číslo transakce, to si nejsem jist. Jinak všichni klienti budou mít stejné číslo účtu

-

minimálně je součástí té kreditky, která je jak k TOP tak k Premium zadarmo https://www.kb.cz/cs/obcane/karty/kreditni-karta-world-elite Každopádně pro mne je rozhodující to cestovní pojištění, 10 M není nic, 100 M už dává smysl.

-

corve: souhlasí

-

Pozor ještě na jednu věc - SEPA platby provádí Revolut ve vlastním systému a umí i instant SEPA, proto je platba (pokud to banka příjemce podporuje) na cílovém účtu ihned. Toto bylo, předpokládám, v korunách - a zde, jak jsem psal v předešlém příspěvku, používá služeb externí společnosti, myslím že Vintesse (nebo tak nějak) a ta to posílá v dávkách, to může být důvod zpoždění.

-

@Miceyvypadá to, že KB připravuje novou variantu Premium https://web-edit.kb.cz/cs/kb-premium/stante-se-klientem-kb-premium#podminky součástí je tarif Exclusive, který bude veden zdarma při splnění někteér z pomínek, které jsou shodné jako podmínky pro TOP nabídku - tj. nejjednodušší cesta je 100 000 Kč obrat na účtu. Vidím tam oproti TOP nabídce 2 výhody: 1. krytí na cestovním pojištění 100 000 000 Kč 2. multiměnové účty - tady ovšem bude záležet na konkrétním provedení, zejména poplatky za operaci s hotovostí a za cizoměnové převody (protože pokud směna bude za kurzy KB, nedávají smysl, ovšem když bude levně (ideálně bezplatně) vložit a vybrat cizí měnu, dá se skoro za střed koupit v arabských směnárnách) Předpokládám, že budou po Novém roce postupně vyzývat staré majitele TOP nabídky na přechod na Premium, já se bránit nebudu

-

Pravdou je, že se něco takového psalo na diskusním fóru na Finexpertu. Revolut totiž nemá vlastní účet v ČR, ale využívá externí služby a platby posílá v dávkách 1 až 2 krát za týden. A už se stalo,že některý týden měla tato externí služba výpadek, takže když se to sešlo fakt blbě, trvalo doručení platby i 2 týdny (a v jiných případech, když se to sešlo jo dobře, tak i několik minut, protože to bylo té externí službě doručeno těsně před uzávěrkou dávky)

-

Řekl bych, že nejblíže pravdě bude lucid. Pokud platbu nevyzvedeš, automaticky se vrátí zpět na jeho účet a on ať to pošle normálně na účet. Já tento způsob nikdy nepoužil, občas používám obrácený "vyžádání platby", kdy na platebním odkaze příjemce zadá číslo své platební karty a mně pak přijdou peníze - využíváme to ale pro různé "kulišárny", kdy lze takto na kartách generovat korunové platby, aniž by člověk musel chodit do Kauflandu, jako já včera. Každopádně určitě žádné zboží neposílej, je to jeho problém, měl se s tebou předem domluvit, reklamace, at si řeší on. Pokud přece jen bude tvrdit, že platba měla dorazit na tvůj účet od Raifky, ať ti pošle důkazy, že to na Revolutu reklamoval a ty to můžeš poslat dvojí bance, ať to prověří (Raifka obecně Revolut moc nemusí, takže klidně mohla platbu zablokovat, ale to by se vrátila zpět), ale to opravdu jen jako výraz dobré vůle, nějakou nadstandardní snahu určitě vyvíjet nemusíš.

-

Na první pohled to zní jako podvod. Od koho přišel ten e-mail? Od Revolutu? To těžko, jestli nejsi jejich zákazník, tak ani tvůj e-mail nezná. Od Raifky? Tak se zeptej přímo tam - ale nějakým důvěryhodným kanálem (tj. ne slepě odpovědět na e-mail), nejlépe osobně na pobočce, zprávou v internetovém bankovnictví, atd. Jaká je e-mailová adresa, ze které přišla ta zpráva?

-

Kdybys chtěl zůstat u KB, tak přejdi na TOP nabídku (mám já). Aktuálně jediná podmínka pro vedení zdarma - obrat na účtu 100 000 Kč (tuším je tam podpodmínka, že se počítají 2 největší transakce na účtu za měsíc a jedna z nich musí být minimálně 70 000 Kč, ale já to prostě plním jednou platbou 100 000 Kč a vyřešeno). Součástí je debetka Visa Platinum s výběry v tuzemsku i v zahraničí. Pak si můžeš k účtu pořídit tuto kreditku - Prémiová karta World Elite | Kreditní karta | Komerční banka, která je normálně placená, ale když ji zahrneš do balíšku TOP nabídky, je zdarma. Jak na kreditce, tak na debetce je cestovní pojištění i když v rámci prémiových účtů na bídných 10 000 000 Kč (pokud jsem nepřehlédl nějakou změnu), ale jsou tam i takové věci jako asistence na silnici (nejen u auta, ale i u jízdního kola). Z pojištění ke kartě u KB jsem si nechal dvakrát platit - jednou zrušený let v Japonsku (uhradili lodní lístek a jednu noc v hotelu) a nedávno zrušený let Praha-Basilej (uhradili propadlé ubytování ve Švýcarsku). I když z podmínek nějak zrušené lety vypadly, to Švýcarsko mi napasovali na "zmeškání odletu". Samozřejmě můžou podmínky, ale i likvidační praxi (tj. míru benevolentnosti) kdykoliv změnit. Součástí kreditky je program Dragon Pass se 4 vstupy do letištních salonků za rok zdarma (jedno jestli půjdeš ty 4 krát, nebo jestli vezmeš jednou manželku a 2 děti) Pokud máš u KB i penzijko, můžes si pořídit A-Kartu / Lady kartu, která vrací 1 % z plateb, maximálně 500 Kč rovnou na penzijko. Když si s tím budeš chtít hrát, můžeš si posílat dopisy na 50 000 Kč na dobírku :D. Spořáky KB žádný zázrak nejsou, aktuálně mám jeden kde je do mrzkých 200 000 Kč úrok 2,9 % (lze o 1 % zvýšit pokud bych měl tarif účtu Komfort nebo Exclusive, zatím ho mám k účtu Start. Uvidíme, až do nového bankovnictví překlopí TOP-Nabídku, jestli to bude mít na sazbu na spořáku vliv. Co se týče jiných prémiových účtů na trhu, tak je tu Erste, ČSOB, Raifka a Moneta. Nejmírnější podmíny má Raifka (jen obrat 50 000 Kč) a navíc má dvě karty každou se 4 vstupy. Ale nechceš "vazby na Rusko", takže nic. U Monety je potřeba mít bankou spravovanou větší částku, tuším milion nebo něco takového, úrok na spořáku není žádná hitparáda a na investice nejsem. Erste dost kouká na "výhodnost klienta", zatím trpí "účelové plnění podmínek" (obrat 70 tisíc a 250 000 Kč na spořáku na 1 den - poslední den v měsíci), otázkou je, jak dlouho. Variant jak splnit podmínky je více, tahle je pro mne "nejpřístupnější" ČSOB - ta teď od ledna zpřísňuje podmínky. Obrat si nejsem jist, tuším 70 000 Kč (posílám 100 000 Kč), navíc nesmí jit o nalej-vylej ze stejného účtu, takže musímš posílat "do trojúhelníku" (z ČSOB na účet A, z něj na účet B a z něj zpět do ČSOB, nebo podobně) a zůstatek na spořáku 300 000 Kč (opět stačí poslední den v měsíci) - jako u ČS, je více způsobů jak splnit podmínky, uvádím ten nejjednodušší Pak jsou tu varianty obyčejných účtů, to záleží na tom co chceš, Zadarmo u nich dostaneš jen vedení účtu a transakce, bonusy žádné, takže cestovní a další pojištění si musíš platit. Partners má alespoň slušný úrok (4,03 % p.a.,ale za partnerský účet chtějí platit, zdarma je jen individuální, prý jde ale na pobočce osobně ukecat, že dají zdarma, pár lidem se povedlo, pak mají nějaké výhody na Rohlíku). Unicredit, AirBank a ČS mají od firmy Dateio bonusový systém, využívám pro nákupy v Albertu, tototo čtvrtlerí mám 10 % u AirBank zpět (u ČS jen 2 %), je to individuální, každý klient to má jinak. Já mám jako základní účet FIO, je to totální "holobyt", žádné bonusy, jen základní služby (vedení účtu, transakce, omezený počet výběru za bankomatu). Ale vyhovuje mi jejich internetové bankovncitví, každý uživatel má svoje a může mu tam někdo jiný nasdílet svůj účet s různými právy, včetně firemních. Pak jsou tu banky se speciálními vlastnostmi, třeba skutečně společný účet moc bank neumí, většinou je to majitel + disponent. Jedna z mála, kdo to umí je mBank. Je to rozhodující třeba při úmrtí, A pak asi ta Partners (nejsem si 100 % jist, jak to tam je, spoelčný účet nemám) a asi Unicredit. Pokud máš příjmy v EUR, tak je zajímavá Creditas, platby ve třetích měnách konvertuje do eur kurzem karetní společnosti a bez dalších poplatků strhává z eur účtu (no, tak to tvrdí, metodou pokus-omyl jsme zjistili kurzový rozdíl asi 0,2 %) Jako hlavní spořák mám Všeobecnou úvěrovou banku, aktuální úrok 4,1 % p.a. Případně se zeptej, určitě jsem na spoustu věcí zapomněl.

-

já píšu název stránky do adresního řádku včetně koncovky, záložky u často používaných stránek nepoužívám

-

Tak jsem si v e-mailech četl příběh @warann a jsem rád, že dobře dopadlo. Jen bych se zeptal, jak na to Creditas příšla, že není vše v pořádku? Řekli ti to? Pochopil jsem správně, že se někomu podařilo autorizovat svoje zařízení, zadal platbu, ale Creditas ji zablokovala kvůli nějakým podezřelým markantům, nebo k čemá vlastně došlo? No, abych přispěl alespoň nějakou užitečnou informací - vyskočila na mne v IB Monety reklama na spořící účet bez výpovědní lhůty v EUR s úrokem 2,2 % p.a. Nevidím v něm háček, tak jsem si ho elektronicky sjednal. K němu ještě běžný, ke kterému lze vybrat kartu. Vše zdarma (tj. vedení obou účtů + platební karta k tomu běžnému eurovému, výběry z bankomatu platební kartou). Lepší varianta by byla jen spořící a karta k němu, ale to se nenabízí. Dle zkušeností na fóru na Finexpertu by převod mezi účty měl být okamžitý. Trochu nejasný je poplatek za operaci z hotovostí. U běžného je to jasné - 120 Kč, ale u spořícího mi vyskočila tabulka, kde byl výběr zdarma, tak očekávám, že i vklad bude zadarmo (což by byla velká výhoda a byl to důvod, proč jsem původně zakládal u Creditas, kde ale došlo ke zdražení na 50 Kč). V běžném sazebníku to ale není k nalezení. Sazebník pro spořící EUR účet nejlepší výrobní prostředky jsou lidská hloupost, lenost a chamtivost. Ideální je kombinace. Toho třeba využívají lákači na různé "zázračné investice", lidem se při vidině slíbených zisků "zhasne v hlavě" a jsou líní si sami informace ověřit. Ještě k těm stránkám s podobným názvem. Třeba Komerční banka má registrovanou doménu i "ojebanka.cz" (něco jako ojebat Anku ).