Patrik

-

Příspěvky

3 168 -

Registrace

-

Přítomen

Typ obsahu

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

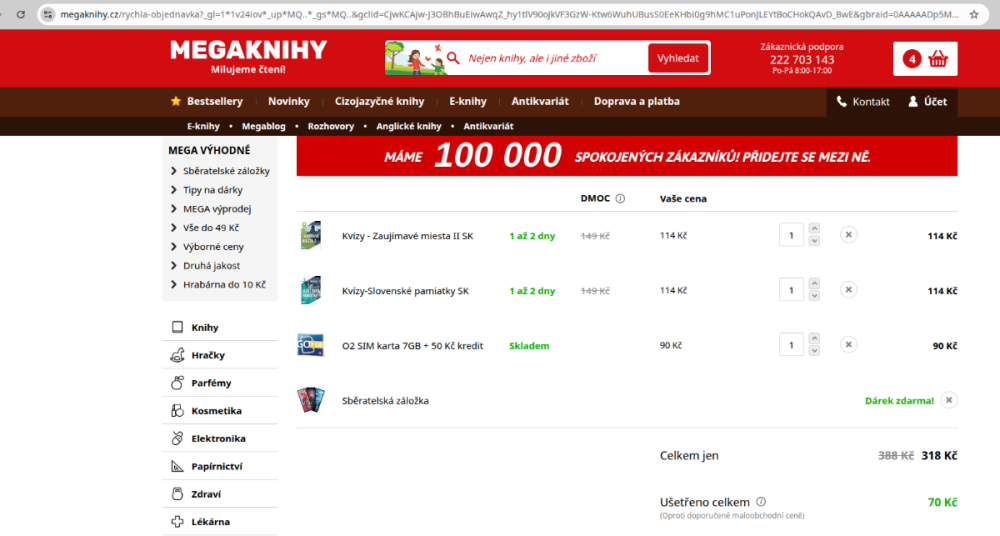

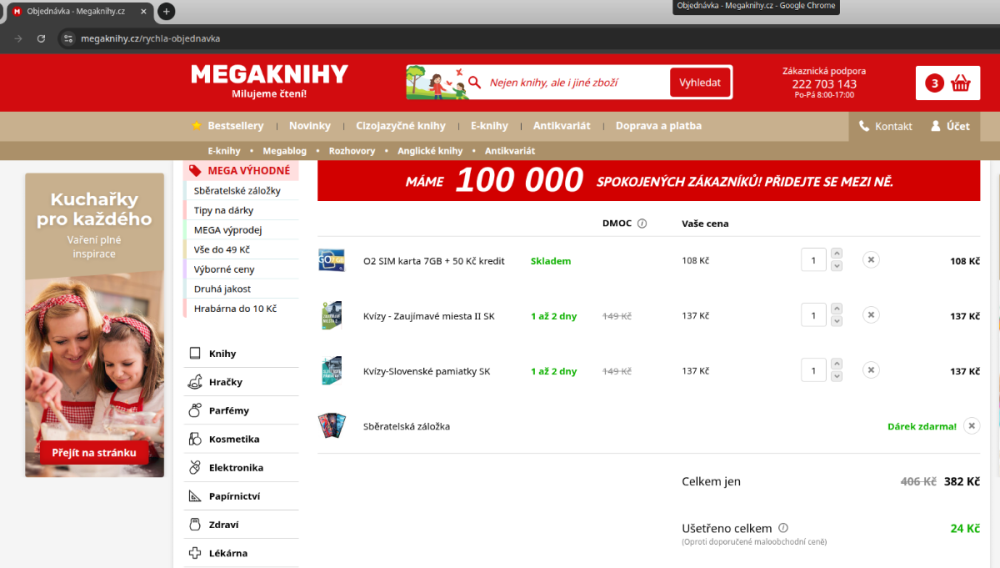

Nemám rád nefér jednání se zákazníkem - aktuálně megaknihy.cz. Když si vyberete zboží z katalogu obchodu, tak je dražší, než když prokliknete z Google, Heureky, nebo Zbozi.cz. Stejná věc může stát 170 korun, 137 korun nebo 114 korun!

-

jo, mají v tom trochu nepořádek, ale zase mi dali omluvnou 500 Kč kartičku do Lidlu, když nešla karta aktivovat

-

Jsem napsal na Essox, že chci zrušit kreditku, nabídli 5 % vratku z nákupů, max 500 Kč za měsíc po dobu 6 měsíců, tak to ještě chvíli vydržím...

-

Prémiový účet jen za obrat má Komerční banka - účet Exkluzive s doplňkovou službou Premium. Je pouze podmínka obratu 100 000 Kč. Je tam dobré cestovní pojištění na 100 000 000 Kč, je tam navíc i asistence na silnici (a vztahuje se jak na auto, tak na jízdní kolo - to už jsem využil). Salonky jsou ke kreditní kartě, ale ta je v rámci balíčku k tomuto účtu zdarma a dokonce snad je možné mít i dvě. Jsou tam 4 vstupy v rámci systému Dragon Pass. https://www.kb.cz/cs/obcane/karty/kreditni-karta-world-elite - to je ta kreditka k tomu Kurzy cizích měn nic moc, takže na použití v zahraničí moc vhodná není.

-

Nejsem si jist, ale není u kreditky jasně dané, od jaké je karetní společnosti? U debetek třeba k Exkluzivnímu účtu to je zase naopak, že musí být jedna MC a druhá VIsa. Dříve šlo, že byly obě od jednoho poskytovatele, teď už ne. Ale,.... šedá je teorie, zelený strom života, taky už jsem dostkrát zažil, že něco "nejde" a pak to šlo, někdy vstřícností až liknavostí pracovníka, někdy jsem k tomu, co "nejde" musel banku donutit s pomocí finančního arbitra (to není případ RB)

-

Myslím, že odtud jsem měl kontakt na možnost koupit hodinky Vostok se slevou. Jen už si nepamatuji, kdo to byl :). Kamarád mě požádal, jestli bych mu nezařídil slevu na tyto hodinky https://www.vostok-europe.cz/eshop/vostok-europe-expedition-south-pole-automatic-line-yn55-592a758s/p-5898090.xhtml Tak si říkám, že dotaz nic nestojí, kdyžtak klidně SZ, děkuji moc.

-

Alespoň u těch spořáků se to hned ukáže

-

případně zkus vyčistit cookies, případně se přihlásit z anonymního okna. Kolik máš účtů? Jestli jen jeden, tak minimálně druhý by ti na pobočce odmítnout neměli.

-

nejsí bývalým klientem Equa převedeným k RB? Těm to blbne

-

Mně to prostě nabídne založit účet (a to už jich mám pět)

-

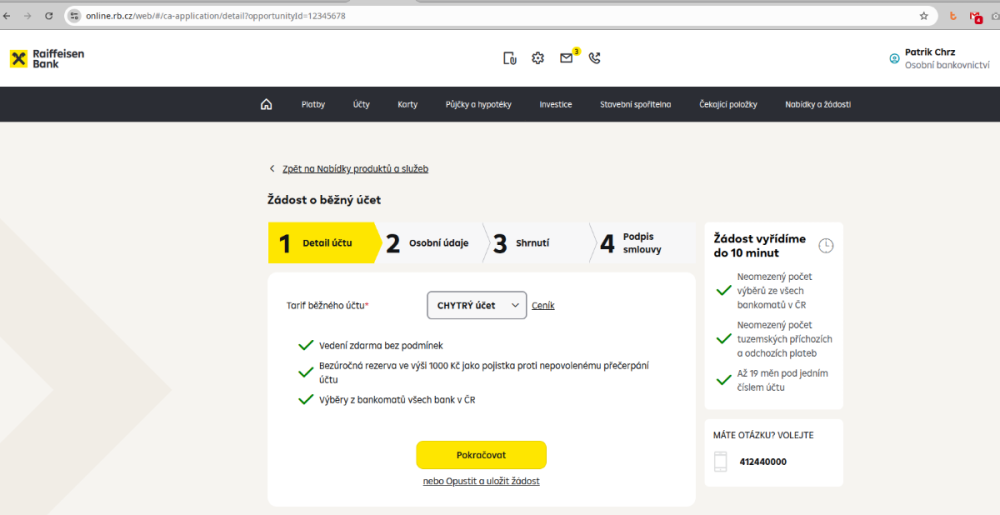

a přes tento odkaz (nejdříve se přihlaš pod svými údaji do IB, pak v prohlížeči nahraď tímto odkazem, pokud nebude fungovat, změň čísla v ID https://online.rb.cz/web/#/ca-application/detail?opportunityId=12345678

-

No, já to zakládal v Praze na Lidické ulici, ale od té doby se toho mohlo hodně změnit. Druhý účet je možné založit přes internetové bankovnictví. A když si ten odkaz uložíš a zkopíruješ, je možné postup neomezeně krát opakovat (po založení druhého účtu tlačítko zmizí). Ale asi bude nějaký limit, protože lidem, co si takhle založili 10 a víc účtů pak banka všechny účty vypověděla. Takže bych moc neprovokoval a nezakládal jich víc, než pět. Také se mi podařilo (třetí) účet založit přes stavební spořitelnu, při založení stavebního spoření, protože tam neměli náhled, kolik účtů už člověk u banky má, tak ho prostě založili. Já pro obraty používám Revolut a nově jde v aplikaci kartou dobíjet účet u Air Bank, maximálně 100 000 Kč za měsíc (asi)

-

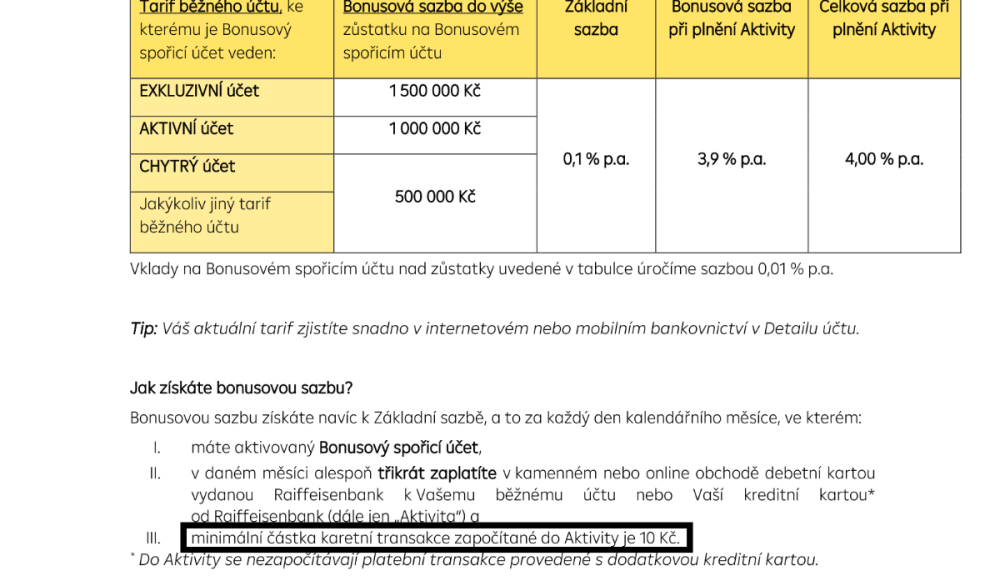

Raiffeisenbank mění podmínky pro bezplatné vedení Exkluzivních účtů. Je to tedy v nových produktových podmínkách napsané dost šalamounsky, ale pochopil jsem to takto: Pro bezplatné vedení Exkluzivního účtu je třeba měsíční obrat na tomto účtu ve výši 50 000 Kč měsíčně (to je i nyní), ale nově ještě 10 plateb kartou. Což o to, 10 plateb kartou je podmínka už nyní pro zvýšený úrok na spořícím účtu (4 % p.a. do 0,5 milionu), takže to asi každý plnil. Jenže stačilo splnit 10 plateb jakoukoliv kartou, nebo kombinací více karet. Nově jsou ale podmínky napsané tak, že pro každý z Exkluzivních účtů (sám jich mám pět) je potřeba plnit podmínky zvlášť. Vyhnout by se tomu snad mělo dát, pokud těch 10 plateb učiníte kreditní kartou. Druhou možností je objem spravovaného majetku u banky ve výši 1,5 milionu (což splňuji, takže se vlastně nemusím vzrušovat)

-

K té Partners - já ji mám jen na ty platby v zahraničí, oceňuji "bez obslužnost", prostě naleju na účet dost českých korun a platím a vím, že vždy mám dobrý kurz. Ať už střed (u měn v kurzovním lístku ECB) nebo velmi blizko středu (VISA má kurzy asi 0,3 % od středu, byť u některých měn ještě o fous uskočí, zejména jihoamerické měny, kde je horší, než MC, ale pořád se bavíme o zlomcích procent). Větší ambice do ní nevkládám, zejména když nemá internetové bankovncitví. Prostě aplikace na nějaké velké obchody a přesuny vhodná není. Ty multiměnové účty vypadají na první pohled zajímavě, ale už se to tam komplikuje. Zatímco u plateb kartou jsou "na indexu" jen ty kulišárny, které při standardním chování člověk nedělá (a pokud je dělá, ví proč a ví co dělá a co mu to přinese), u těch převodů už hraje roli, jestli je směna automatická (méně výhodná) nebo manuální a už mi to prostě na ovládání na mobilu přijde moc složité.

-

Zjednodušeně - týká se to jen “kulišáren”, jako je třeba dobíjení Revolutu přímo v cizí měně (dobíjení korunami je OK). Běžné platby kartou na internetu i v obchodě i výběry z bankomatu v tuzemsku i v zahraničí jsou bez fixního i procentního poplatku

-

Volba vyskočí, ale když ji odsouhlasíš (nebo ji za tebe odsouhlasí obchodník), tak se platba neprovede. Dokonce to jde tak daleko, že se to v aplikaci objeví jako zamítnutá platba - a vidíš i výši. Bohužel za aplikace nelze udělat screenshot. Třeba tam mám platbu z pátku, 30. 1. 2026 nejdříve pokus o DCC (v SB se ukazuje jako platba ve výši 15,25 Kč), platba zamítnuta. Pak stržení v originální měně 0,5 JOD - strženo 14,45 Kč

-

já v zahraničí platím výhradně Partners. Měny v kurzovním lístku ECB dělá kurzem střed, ostatní dle kurzu VISA. Jednoduché k použití, možnost nastavení třeba blokace DCC (před pár dny jsem byl v Jordánsku a tam se to snaží odkliknout automaticky, tak u mne to neprošlo).

-

To se dalo čekat. Ony už ty platby středovým kurzem jsou ztrátové, možná to dohání poplatek za akceptaci platby kartou. Ale při dobití Revolutu je to "čistá ztráta". Na druhou stranu zrovna tohle mi nevadí, přes devizovky si můžu koupit cizí měny dost výhodně. Spíše mám obavu, aby ty podmínky neskončily i pro běžné platby.

-

Fio je dobrá v: dlouhodobá stabilita podmínek a cen má veřejné API, můžeš si nechat udělat rozhranní i na míru, prakticky všichni poskytovatelé ERP systémů ji podporují, výpisy ke stažení má v různých formátech Fio je špatná v: jakékoliv nadstandardní služby, i získat úvěrové produkty (na jiný účel než obchodnování/investování) je těžší, než jinde Umí sice více měn, ale třeba hotovostní operace s nimi jsou zpoplatněné, také kurzy nejsou žádný zázrak. V diskusním fóru ale lidé psali, že nakupují nějak přes Forex. A nebo využívat devizovek.

-

Také jsem četl. V diskusi na Finexpertu se objevily spekulace, že rozvoj Partners Banky byl dle Borovce moc pomalý. No, ono, co chtějí rozvíjet - nemají internetové bankovnictví a vlastně jediný zajímavý produkt - kurzy na platební kartě.

-

Podle info na fóru https://forum.finexpert.e15.cz/viewtopic.php?f=316&t=301647&sid=2ff562695dee4402665063c2293e66d2&start=15285 mBank.cz blokuje účty při větších odchozích platbách. Vzhledem k tomu, že od 9. ledna banka snižuje úroky na spořících účtech se zůstatkem přes půl milionu, lze očekávat poněkud větší provoz a tím pádem aktivizaci různých automatických blokačních systémů banky. Tak nenechávejte platby na poslední chvíli a nespoléhejte u větších částek na okamžité platby.

-

To jsi neudělal dobře Jaromíre. Obecně platí, že pokud je tvůj úrokový výnos nižší, než 20 000 Kč a nepodáváš daňové přiznání z jiného důvodu (jsi zaměstnanec a neuplatňuješ nějaké odečitatelné položky, takže jen podepíšeš v práci růžový papír a o nic se nestaráš), nemusíš ho podávat a tím pádem z těch 20 000 Kč platit daně. Pokud ale tuto částku přesáhneš nebo podáváš daňové přiznání z jiného důvodu, musíš tam tento příjem uvést. Samozřejmě v rámci dohod o zamezení dvojího zdanění můžeš odečíst slovenskou daň, takže českou bys pak neplatil. Ten daňový domicil se dokládá jen jednou, je velká škoda ho nedoložit. Žádnou práci si tím neušetříš.

-

Raifka mění podmínky. Od prvního už nemůžu rozdělovat platby v Kauflandu po korunách, ale musí to být desetikoruny. To mi to teda natřeli

-

to je super, kdepak je takhle informace? Pro mne zatím k nepotřebě, mám eura pod střed od kolegů v práci (a tedy platím eurovou Creditas), ale určitě dobrý "plán B". Jo, všem hezké svátky, letos jsem vyráběl PFko sám

-

50 Kč na panáka od Air