Patrik

-

Příspěvky

3 081 -

Registrace

-

Přítomen

Typ obsahu

Profil

Fórum

Kalendář

Blogy

Vše od uživatele Patrik

-

to samé v Rakousku. Je ale fakt, že co EU snížila mezibankovní poplatky u MC/Visa, tak rozšíření akceptačních míst hodně vzrostlo. @paya01 - není to "z nějakého důvodu", je to z důvodu nižších poplatků. U GiroCard (dříve EC-Karte) je pevný poplatek za platbu, snad 10 centů? Ovšem z tohoto důvodu zase některé obchody akceptují GiroCard od určité výše nákupu, většinou od 5 EUR.

-

@Paw dnes mi do mailu přišla reklama na Comdirect. Účet je veden zdarma buď při obratu 700 eur, nebo (a to se splní snadněji) při 3 platbách přes Apple Pay / Google Pay. Jen nevím, jak ochotni budou zřídit někomu bez ekonomického zájmu v Německu

-

Kdo má transparentní kreditní kartu od ČS, zkontrolujte si, jestli vám nebyl naúčtován poplatek 50 korun za vedení i když jste splnili obrat 3 tisíce a kdyžtak reklamujte.

-

Mírně tě opravím. Dnes už to není EC-Karte, ale GiroCard A ano, umí ji asi všechny německé banky. I když je to trochu na štíru s legislativou EU, nejsou německé banky úplně vstřícné k cizincům a už vůbec ne při založení on-line. Obvykle chtějí alespoň prokázat tzv. ekonomický zájem (pracovní smlouva, trvalé bydliště). Také není tak snadné získat účet zdarma, obvykle jsou něčím podmíněny, alespoň obratem na účtu. Pokud hledáš nějaké vůči Čechům vstřícné banky, zkus třeba VR Bank Zittau https://www.vb-loebau-zittau.de/vr-bank-cz/vr-bank-cz.html. Kromě možnosti založení v Žitavě prý vysílají své pracovníky i do pohraničí (prý snad mají i někoho stabilního v Liberci) a snad někdo psal, že za ním přijeli i do Prahy. Ale zadarmo to není, nějak výrazně drahé ovšem taky ne. Kamarád se díky žitavské bance dostal postupně (nejdříve drobný kontokorent, pak snad i kreditku) i do Schufa a tím získal úvěr v EUR. Další tip jsem dostal na https://www.vr-nopf.cz/pkstart.html.

-

V podmínkách je toto: Za nový vklad (vklad hotovosti nebo příchozí úhrada z jiné banky v CZK) je považována pouze taková výše objemu prostředků připsaných na nově zřízený účet, o jakou dojde k navýšení celkového zůstatku na všech vkladových/spořicích účtech klienta vedených u Trinity Bank. Převody prostředků z vlastních účtů i z účtů jiných klientů vedených u Trinity Bank se považují za porušení podmínek, a to i v případě, kdy bude splněna podmínka tzv. nového vkladu. Rozhodným dnem pro posouzení navýšení zůstatku dle předchozí věty je 5. 3. 2024. V rámci akce může mít kli Nicméně diskutující na Finexpert.cz přišli na řešení, které by mělo být v souladu s podmínkami. Pokud už v Trinity peníze máš, stačí účet založit, poslat tam další peníze (tím splníž znění podmínek) a další den peníze z níže úročeného vkladu vybrat. Trinity bohužel nehraje úplně čistou hru, tyhle různé akční, nové a "přívkladové" účty vyhlašuje několikrát do roka, tenhle byl, podle mne, reakcí právě na spuštění Partners banky a možná velký odliv peněz (jen já, jsem si vytáhl mých 2,5 milionu). Klient aby si neustále (alespoň jednou měsíčně) kontroloval, co na něj banka vymyslela za past a jak mu změnila úrok. Pro hračičky, jako jsem já, v pohodě, ale na "ulož a zapomeň" tahle banka rozhodně není (i když to není většina bank u nás, sice ne v takové míře, ale různé dočasné a akční účty alespoň občas vypustí většina bank u nás)

-

Trinity Bank reaguje na spuštění Partners banky a nabízí svůj jarní účet s 6,3 % do 250 000 Kč, 6,08 % do 10 000 000 Kč a 4,8 % nad 10 milionů. Nevýhoda je, že je jen pro nové vklady po 5. 3., takže mne by se to stejně netýkalo. Nevadí, počkám na "letní účet"

-

DavidLC: pivo nepiju, ale na pokec nad čajem nebo limonádou jsem případně připraven

-

PP - zakládal jsem to přes bývalého kolegu z práce. Věděl co chci a věděl, že mi nic jiného neprodá. Takže klik-klik, během chvíle založeno. Asi mají povinnost udělat nějaký finanční plán, tam vyplnil, že nemám zájem o investice a vyřešeno. Založil mi běžný účet (je možná volba čísla účtu) a zavedl mě do systému. Pak jsem se přihásil do aplikace, autorizoval se přes SMS a tam jsem si k tomu běžnému účtu založil spořící. Osobně mám raději "velké" IB, aplikace rád nemám, ale což už, pro mne je teď důležitá úroková sazba, dokud bude zajímavá, budu mít, pak půjdu o dům dál. Založen "tarif pro jednoho" a požádal jsem si i o kartu, na výběr ze 4 barevných variant. Ceník.pdf

-

já to beru jako hru. Ty (banko) chceš, abych splňoval model klienta, který ti dá vydělat a tak si vymyslíš podmínky, které bych měl splňovat. A já zase vymyslím, jak tě vytrolit, abys mi dala služby zdarma a zároveň splnil ty podmínky tak, abys z toho nic neměla :).

-

to umí jen Kaufland. Rozdělit nákup na více plateb. Dřív jsem v Albertu kupoval mrkve, ale tohle je pohodlnější.

-

tak už mám založeno

-

Banky chtějí, abys jejich produkt využíval jako hlavní účet. Tj. měl např. na běžném účtu (nízko nebo vůbec neúročené) peníze pro běžnou spotřebu, aby měli svoje % z plateb kartou (když budeš zvyklý s sebou kartu platit), aby sis tam nechal posílat výplatu (opět další neúročené peníze), atd. Proto si připraví podmínky, které tě budou "nutit" se zařadit do krabičky "toto je můj hlavní účet". Pak se, samozřejmě, najdou tací, co prvního okamžitými platbami proženou přes svoje účty nějakou větší částku a pak zaplatí na samoobslužné pokladně v Kauflandu a po zbytek měsíce používají své účty a karty tak, jak je pro ně výhodné a pohodlné a ne tak, jak by se to hodilo jeho bance (jeho bankám).

-

Ono si nevybereš, ty "hrnce babičkám" prodávají i v bankách, třeba v ČSOB bankéř solidně "oholil" mého (tehdy 70 letého) otce, v ČS mi vypověděli účet, když jsem odmítl koupit "jejich hrnce" a zastání jsem našel až u ombudsmana a jen díky tomu, že jsem si komunikaci s bankéřem nahrál a pohrozil, že to dám na ČNB, Expobank (dnes Maxbanka) mi zrušila účet, když jsem přišel na to, jak získat bonusy z jejich věrnostního systému, který byl konstruován tak, aby z něj bonusy získat nešly (neměli ani hotový frontend a museli to narychlo dodělat), s Unicredit jsem měl 3 spory před finančním arbitrem a taky mi vypověděli účet, banky mění podmínky a úrokové sazby a zrovna se nepřetrhnou, aby klienty aktivně informovaly, v minulosti třeba Oberbank stáhla informace o úrokových sazbách z webu, v IB taky nebyly vidět a byly jen "na dotaz na pobočce", Moneta a AirBank mi nabídly vyšší úrok, až když jsem peníze ze spořícího účtu vybral, atd. Prostě finanční prostředí u nás rozhodně není poctivé a fér - a jediné, co s tím můžeme dělat, je "slíznout smetanu" a jít o dům dál.

-

prostě jen "vošustit a vopustit" :D. Je to pojištěné, takže ať klidně krachnou. A samozřejmě neuzavírat žádné "výhodné produkty".

-

Creditas má určitě EUR (mám), u USD si nejsem jist jestli má i kartu. Každopádně má 2 zajímavé vlastnosti. 1) EUR a USD lze za poplatek 10 Kč (do ekvivalentu, tuším, půl milionu) vybrat na pobočce - já používám před cestou do zahraničí, když nejedu přes eurozemi, kde bych mohl vybrat z bankomatu. Vklad je zdarma 2) u EUR karty je platba v jiné měně, než EUR a CZK přepočítána kurzem karetní společnosti do EUR a následně stržena bez další konverze nebo poplatku z karty. Takže pokud máte příjem v EUR, vyplatí se touto kartou platit i v jiných zemích, než těch, kde se platí eury.

-

Spouští 6.3. přes poradce a 1.4. přes apku.

-

v bývalé firmě jsme měli ČSOB a nechali se překecat k uzavření dealingové smlouvy. Několikrát jsme zkoušeli přes ně udělat obchod a ani jednou se jim nepodařilo ani vyrovnat nabídky devizovek. Poptávané částky byly mezi 50 a 100 tisíci CHF/USD. Ano, nabízené kurzy byly lepší, než oficiální, ale devizovky v tom byly opravdu lepší. Pravda, řešili jsme kurzy až na úroveň 3. a 4. desetinného čísla.

-

Ty dolary máš u české banky? Pokud ano, doporučil bych uzavřít smlouvu s devizovkou, která má účet u stejné banky (aby ses vyhnul poplatkům za cizoměnovou platbu), peníze jim převést, oni je smění na EUR a pak pošlou, kam je třeba. EUR budou jako SEPA platba, tak už bez poplatku můžou jít do kterékoliv banky. Já mám smlouvu s Akcentrou, Easychange a Fortissimo (devizy.cz). Dobré reference mám ještě na Divíška, SAB, RoklenFx a Citfin. Některé banky u velkých částek umí nabídnout lepší, než oficiální kurz, je třeba se dohodnout s dealingovým oddělením. Ale "velká částka" u bank je většinou ve statisících až milionech eur. Moneta umí trochu lepší kurzy dát v IB ve svojí Směnárně.

-

Bohužel je to tak, v Rakousku jsou velmi omezené výběry z bankomatu. Řešením je buď více opakovaných výběrů, nebo cash advance (výběr na pobočce), což ale mají banky obvykle vysoce zpoplatňované. Já si kvůli výběru eur hotovosti zřídil účet u Creditas, kde si za 10 korun vyberu na pokladně před odjezdem do zahraničí (jezdím se potápět do Egypta a létám z Prahy, takže výběr z bankomatu stejně nepřichází do úvahy).

-

V zásadě banku zajímá obojí. Jak budoucnost firmy, na kterou se bere úvěr, tak osoba jednatele. Už jsem se setkal s tím, že banka byla ochotna půjčit firmě dohodnutou částku, ale jen za podmínky, že jednatel bude jako soukromá osoba ručitelem. Jestli kupuješ aktuálně fungující firmu, tak bych, jako první, zkusil jednat s bankou, kde má tato firma účet. Jestli má firma nějaký snadno zpeněžitelný majetek, tak by možná stačilo zastavit ten.

-

V zásadě chce banka nejdříve vidět, že ty peníze dostane zpět. Tj. 1) máš čím ručit? 2) máš nějakou příjmovou historii? Největší šanci na získání úvěru máš vždy u banky, kde máš nějakou historii, pokud ta nechce dát, tak je velmi omezená šance získat jinde. Každopádně velmi individuální přístup umí Oberbank. Je to taková velmi zvláštní banka, když chce, umí nabídnout podmínky, které jsou velmi zajímavé, naopak veřejné podmínky (tj. bez nabídky "na míru") jsou totálně na prd.

-

ČSOB jsme měli v minulé práci. Smlouvu s dealingovým oddělením s námi sice uzavřeli, lepší než veřejné kurzy nabídli, ale u našich objemů (cca 50 - 100 000 EUR/CHF/USD na 1 obchod, cca 4 obchody měsíčně) ani jednou alespoň nevyrovnali to, co nabízely devizovky. Zkusili jsme to asi tak pětkrát, pak jsme usoudili, že nemá smysl tam ani volat. Před každým obchodem jsme obvolali tak 3 devizovky s nabídkou kurzu, tu, co dala nejlepší kurz, jsme vzali. Soukromý eurový účet mám u Creditas a to z toho důvodu, že vklad hotovosti na přepážce je zdarma, výběr (do ekvivalentu 500 000 Kč) za 10 korun. Já to používám kvůli potápění, které platím hotově v EUR, často v zemích, kde EUR není národní měnou (zdravím z home-office z Egypta ) , takže výběr hotovosti z bankomatu nepřichází do úvahy a platba v místní měně nebo platba kartou vychází hůře. Nabízí se i varianta eura/dolary vybrat a výhodně směnit v arabské směnárně (pokud jsi z Prahy), kde mají často neuvěřitelné kurzy. Nebo obráceně, potřebuješ dolary/eura, koupíš u Araba a vložíš na přepážce zdarma. Další výhoda je, že platby v jiných měnách než EUR/CZK jsou zúčtovány kurzem MasterCard, tedy velmi blízko středovému kurzu, do EUR a následně 1:1 strženy z eurového konta.

-

Žádná banka nemá úplně dobrou kurzovou politiku. Tedy pokud neměníš miliony, tam pak jde uzavřít dealingovou smlouvu a vyjednávát přímo s dealingovým oddělením, ale i tak vycházejí devizovky obvykle lépe. Jsou nějaké obezličky, jako že třeba Moneta má svoji Směnárnu, která má o něco lepší kurzy, ale ta se zase nehodí na velké transakce. Pak jsou tu zahraniční fintechy, jako Revolut, Wise, Zen.com. Ale na podnikání bych je nevyužíval. Případný spor řešit přes cizojazyčnou podporu a práva se dovolávat u zahraničních soudů.... Ale je fakt, že já jsem hodně netypický zákazník, mám za sebou 6 sporů před finančním arbitrem :). Osobně bych doporučil udělat si smlouvu u některé z devizovek (ideálně u vícero, abys mohl vyjednávat před každým obchodem). Já mám smlouvy s Akcentou, Fortissimem (devizy.cz) a Easychange. Z minulé práce mám zkušenost ještě s Divíškem. Na fórech má dobrou pověst ještě RoklenFx a SAB. No a pak si udělat účet (účty) v cizích měnách u těch bank, kde mají ty devizovky, abys (u USD) při převodu mezi bankou a devizovkou neplatil poplatek za cizoměnovou platbu. Pak je tu ještě Citfin, devizovka a zároveň (myslím) družstevní záložna, která má vlastní kód banky, takže jejich klienti mají individuální účty. A zároveň má dobré kurzy. Úplně není špatný nápad, pokud banky umí multiměnové účty, bohužel se někdy stane, že odběratel zaplatí špatnou měnou na špatný účet a to pak může být ztráta i 6 % z částky. Nebo, pokud lze, dohodnout si s bankou, že takovou platbu přesměruje bez konverze na účet ve správné měně. Obojí moc bank neumí. První umí určitě Raiffeisen (možná i jiné), druhé jsme měli dohodnuto u Unicredit (no, tuhle banku bych asi úplně nedoporučil, ale to je hodně osobní, měl jsem s nimi 3 spory, vyhrál jsem je, ale zrušili mi pak účet).

-

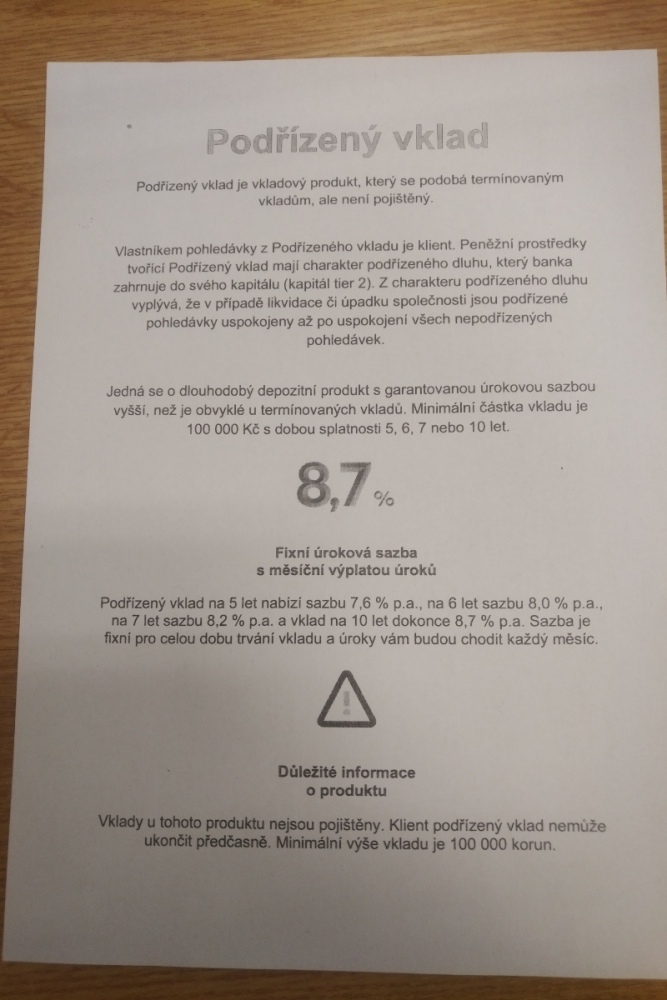

já ho kdysi získal v nějakém fóru a cca rok jsem ho úspěšně předával dál, ale teď mi dva lidi potvrdili, že už jim úrok nenavýšili. Mně tedy zůstal, aktuálně po snížení mám tedy 6,25 %. Kamarád udržuje celkem solidní databázi výhodných spořících účtů Rozdíly ve spořících účtech CZK (toto není obecná diskuze) - FinExpert.cz (e15.cz) Já využívám VÚB - pokud budeš mít úroky do limitu (za loňský rok to bylo 20 000 Kč ročně, nejsem si jist, jak je to tento rok), nemusíš je přiznávat a vyhneš se zdanění. V případě, že jsou vyšší a daníš je, má to tu výhodu, že ti tím naroste prokazatelný příjem, může se pak hodit při žádosti o úvěrové produkty. Jen je potřeba si za 100 Kč u finančního úřadu požádat o potvrzení o daňovém domicilu. Pak mám ještě Monetu, Creditas, Trinity, Air Bank, Fio. Rozkládám tak, abych v žádné bance neměl přes pojištěný limit - cca 2,5 milionu korun. Úroky u nich se pohybují někde mezi 5 a lehce přes 6 %. Dobrý úrok má ještě Maxbanka, ale tu jsem ještě v době Expobanky stáhl o nějaké výhody, vypověděli mi účet a nový nezaloží :D. Pro ty, co netrvají na pojištěných vkladech, mohou být zajímavé tzv. podřízené vklady, které nabízejí výrazně vyšší úrok, ale bez ochrany fondem pojištění vkladů - tohle jsem fotil včera u Creditas

-

Ale to nebyla akce Member Get Member. Takový typ akce Air nikdy neměla. To pětikilo jsem od Air dostal také, jako stávající klient. Za vyzkoušení aplikace. Prostě jsem ji nainstaloval, udělal pár plateb a zase zrušil.